La Marca del Distributore non è più un fenomeno da osservare, ma un sistema da interpretare. Prezzo, ruolo industriale, investimenti, sostenibilità, innovazione e distintività: oggi la MDD è il punto di intersezione tra strategie retail e capacità produttiva, tra lettura dei dati e comprensione dei comportamenti di acquisto.

È da questa consapevolezza che nasce il round table digitale “La nuova era della Marca del Distributore”, promosso da PR Italia Edizioni, in programma il 27 gennaio alle ore 15:00 in diretta su LinkedIn, che vedrà confrontarsi alcuni dei principali attori della distribuzione organizzata, dell’industria e della ricerca.

CLICCA L’IMMAGINE PER ISCRIVERTI AL NOSTRO DIGITAL ROUND TABLE

Al tavolo siedono Conad, DiT e Penny, insieme a due importanti realtà industriali come MartinoRossi e La Linea Verde. A completare il quadro, il contributo analitico di NielsenIQ e Istituto Piepoli, chiamati a leggere e interpretare una trasformazione che non è più solo numerica, ma culturale.

Se NielsenIQ offre la fotografia puntuale delle performance di vendita e delle dinamiche di mercato, lo studio realizzato da Istituto Piepoli introduce un livello di lettura complementare e strategico: come gli italiani percepiscono e integrano la Marca del Distributore nel loro carrello quotidiano.

Un aspetto particolarmente rilevante dell’indagine riguarda la solidità metodologica del campione, elemento tutt’altro che secondario quando si parla di scelte di acquisto in GDO. La ricerca, condotta tra il 12 e il 14 gennaio 2026, si basa su interviste realizzate con metodologia mista C.A.T.I., C.A.M.I. e C.A.W.I., garantendo un equilibrio tra canali tradizionali e digitali.

In altre parole, non si tratta di un sondaggio “di opinione” generico, ma di una base informativa costruita per dialogare direttamente con le strategie della distribuzione e dell’industria.

Il round table mette al centro una domanda più scomoda ma necessaria: che ruolo avrà l’industria in un contesto in cui la Marca del Distributore è sempre più centrale, strutturata e trasversale?

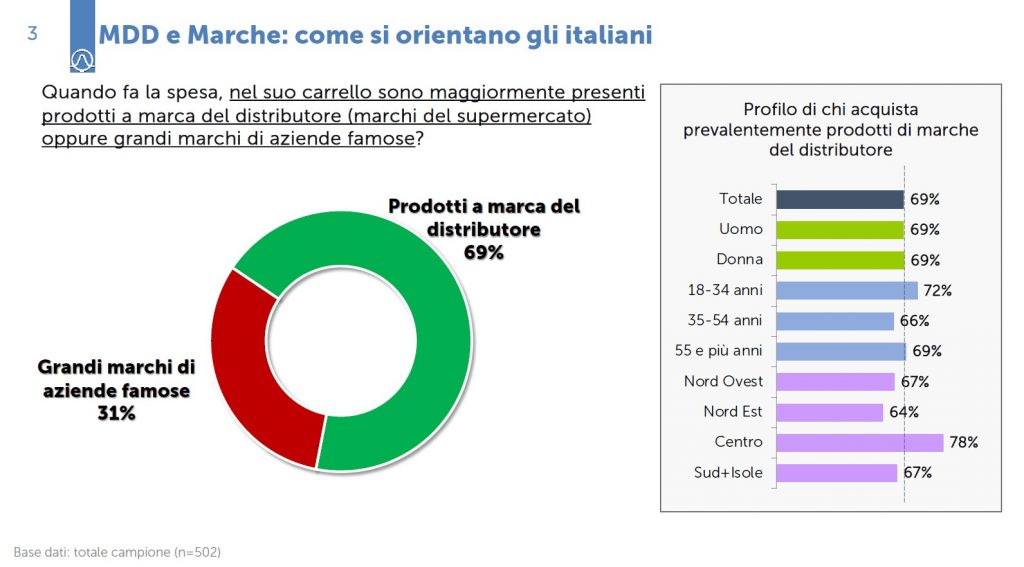

La prima slide presentata da Istituto Piepoli rappresenta uno dei passaggi più significativi dell’intero studio perché non si limita a misurare una preferenza di consumo, ma fotografa un cambiamento strutturale nel modo in cui gli italiani si orientano oggi nel carrello della spesa. La domanda posta è semplice solo in apparenza, perché chiede se nel carrello prevalgano i prodotti a marca del distributore o quelli dei grandi marchi industriali, ma la risposta che emerge va ben oltre la dicotomia tradizionale tra MDD e branded.

Il dato centrale, è il 69% di consumatori che dichiara un carrello prevalentemente composto da prodotti a marca del distributore, non racconta una scelta di ripiego né un comportamento dettato esclusivamente dalla pressione sui prezzi. Racconta piuttosto la normalizzazione della MDD, che oggi entra nel carrello come scelta ordinaria, stabile, integrata nella quotidianità. La marca del distributore non è più percepita come un’alternativa ai grandi brand, ma come una componente naturale dell’offerta, capace di coprire bisogni diversi e livelli di valore differenti.

Ancora più interessante è l’assenza totale di differenze di genere. Uomini e donne esprimono la stessa identica propensione verso la marca del distributore, un dato che rompe uno schema storico del marketing grocery, secondo cui le decisioni di acquisto, soprattutto quelle legate alla convenienza e alla razionalità, venivano attribuite prevalentemente al pubblico femminile. Qui emerge invece una MDD trasversale, non identitaria, non legata a un profilo specifico di shopper, ma condivisa come scelta di sistema.

Il segnale più dirompente arriva però dall’analisi per fasce d’età. Il fatto che la percentuale più alta di orientamento verso la MDD si registri tra i 18 e i 34 anni, con un valore che sale al 72%, ribalta definitivamente la narrazione che associa la marca del distributore a un comportamento difensivo o maturo. Per le generazioni più giovani la MDD non è una rinuncia né una risposta alla crisi, ma il primo linguaggio di consumo, il contesto naturale in cui si forma la relazione con il prodotto e con l’insegna. Questo apre interrogativi profondi sul futuro del brand building, sull’innovazione e sul ruolo che l’industria dovrà giocare nei prossimi anni.

Anche la lettura territoriale offre spunti strategici rilevanti. Il Centro Italia, con un orientamento alla MDD che raggiunge il 78%, non rappresenta un’anomalia statistica, ma un vero e proprio laboratorio avanzato. In quest’area si incrociano una forte presenza di distribuzione moderna, una pressione crescente sul reddito e un’evoluzione significativa delle marche del distributore, sempre più articolate e capaci di competere non solo sul prezzo, ma sull’equilibrio complessivo della proposta. Qui la MDD smette di essere una leva tattica e diventa architettura di gamma.

Il messaggio più importante della slide, però, non è esplicito ed è proprio per questo che risulta così potente. Non dice che la marca del distributore ha battuto i grandi marchi industriali, ma suggerisce che la vera competizione oggi non si gioca più tra MDD e industria, bensì all’interno dell’ecosistema della MDD stessa. La sfida si sposta dal prezzo alla distintività, dalla quota alla proposta di valore, dalla semplice fornitura alla partnership strategica.

Per questo motivo la slide di Istituto Piepoli è particolarmente efficace nel contesto di una round table tra retailer, industria e analisti. Non celebra nessuno, non accusa nessuno, ma costringe tutti a riposizionarsi. In un mercato che cresce meno e seleziona di più, non basta più commentare i dati, occorre interpretarli e trasformarli in scelte operative. E questa slide, più di molte altre, indica chiaramente che la Marca del Distributore non è più una scelta consapevole da valutare, ma l’ambiente naturale in cui oggi gli italiani fanno la spesa.

Il round table promosso da PR Italia Edizioni si propone di offrire chiavi di lettura concrete, mettendo in relazione dati, percezioni e strategie operative. Un confronto pensato per chi, nella distribuzione e nell’industria, non può più limitarsi a osservare la MDD, ma deve governarla.