L’andamento delle quote di mercato della Marca del Distributore, evidenziato nell’ultimo outlook di Circana, conferma un quadro che il settore già conosceva e che era stato anticipato anche durante la recente fiera Marca di Bologna.

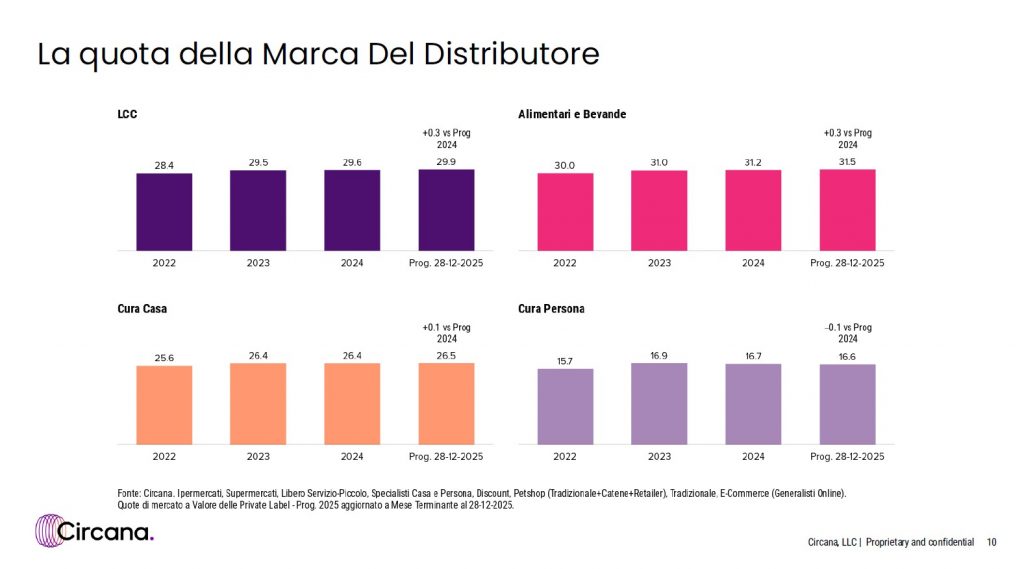

Nel perimetro del Largo Consumo Confezionato, l’incidenza complessiva della MDD si attesta al 29,9%, in lieve crescita (+0,3%) rispetto al progressivo 2024. Un dato che segnala una dinamica positiva, seppur contenuta, e che trova una conferma ancora più netta all’interno del comparto alimentare e delle bevande – cuore del mass market retail – dove la quota supera stabilmente il 30%, raggiungendo il 31,5%.

Nel settore cura casa, la Marca del Distributore mantiene un’incidenza inferiore ma comunque rilevante, pari al 26,5%. Anche in questo caso si registra una crescita marginale, ma soprattutto una forte stabilità nel tempo. Diverso il profilo della cura persona, comparto strutturalmente distinto, dove la MDD si ferma al 16,6%, con un andamento sostanzialmente piatto.

Osservando i trend di medio periodo, emerge un elemento chiave: negli ultimi tre anni alimentari e bevande hanno registrato una crescita complessiva di poco superiore a un punto percentuale. Non si tratta di una crescita esplosiva, ma di un segnale chiaro di solidità strutturale. Lo stesso vale per la cura casa, cresciuta di meno di un punto nello stesso arco temporale, mentre la cura persona, dopo il forte picco del 2023 – conseguenza diretta delle tensioni del 2022 – si è stabilizzata.

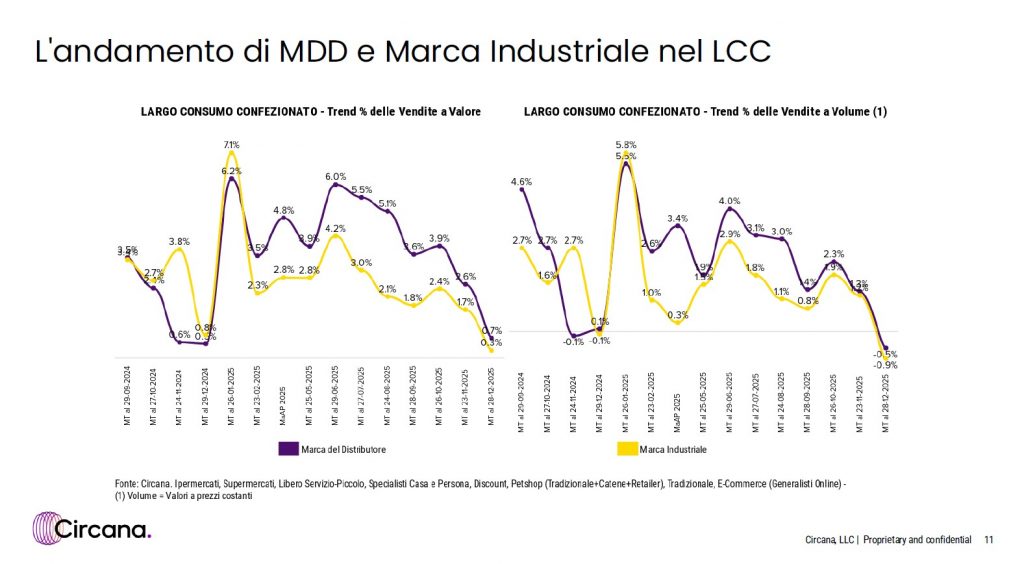

Particolarmente interessante è il confronto tra Marca del Distributore e Marca Industriale. I due andamenti risultano oggi molto ravvicinati nelle vendite a valore, un fatto rilevante se si considera che per buona parte del 2025, fino al mese di ottobre, era presente una marcata forbice nei trend delle vendite a valore. Nell’autunno, questa distanza si è progressivamente ridotta, fino a chiudere l’anno con indicatori quasi coincidenti, entrambi di poco superiori allo zero.

Sul fronte dei volumi, la convergenza è arrivata ancora prima: già a fine estate la forbice si era quasi azzerata e nel mese di dicembre sia la marca industriale sia la Marca del Distributore hanno registrato performance negative.

Il quadro che ne emerge è quello di un 2026 carico di incognite. La recente dinamica di divergenza tra MDD e industria di marca si è temporaneamente annullata, lasciando spazio a uno scenario in cui le due componenti viaggiano allineate. Sarà quindi il nuovo anno a dirci se questo equilibrio rappresenta una fase transitoria o l’inizio di una nuova normalità competitiva all’interno del mass market retail.