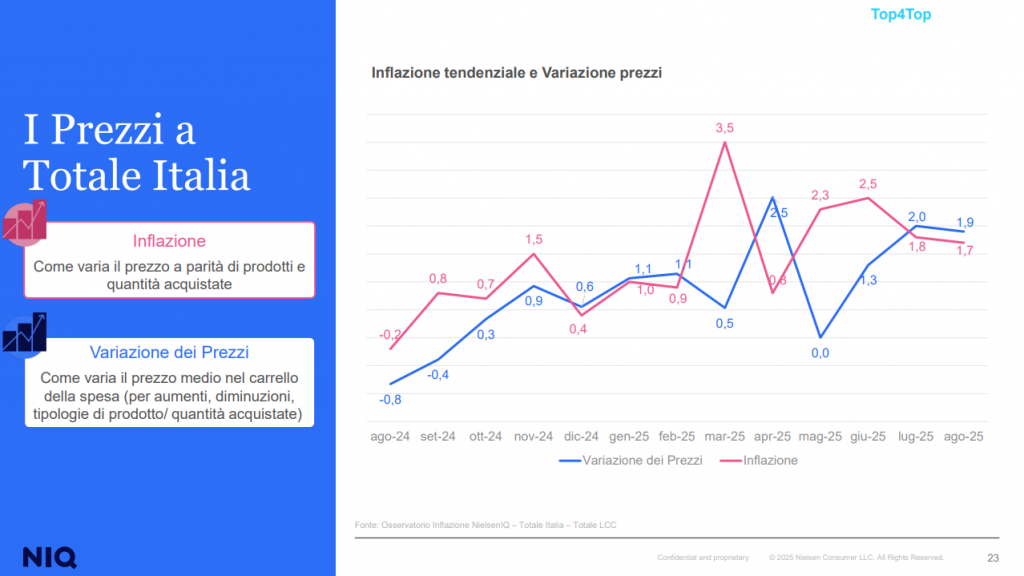

Agosto 2025 segna un punto di osservazione chiave per comprendere la direzione che sta prendendo il largo consumo confezionato in Italia in un contesto economico in cui la parola inflazione non è più un’eccezione ma una costante il dato dell’inflazione tendenziale a livello nazionale attestato a +1,7% ci dice che a parità di prodotti e quantità acquistate il consumatore sta pagando di più.

Questo incremento rappresenta un’accelerazione evidente rispetto a luglio quando l’inflazione si era fermata a +1,5% ma ciò che davvero preoccupa è il valore della variazione dei prezzi del carrello della spesa che raggiunge il +2,9%, un punto intero sopra il +2,0% del mese precedente, segnale che la pressione inflattiva si avverte più nel concreto delle abitudini d’acquisto che nella teoria degli indici.

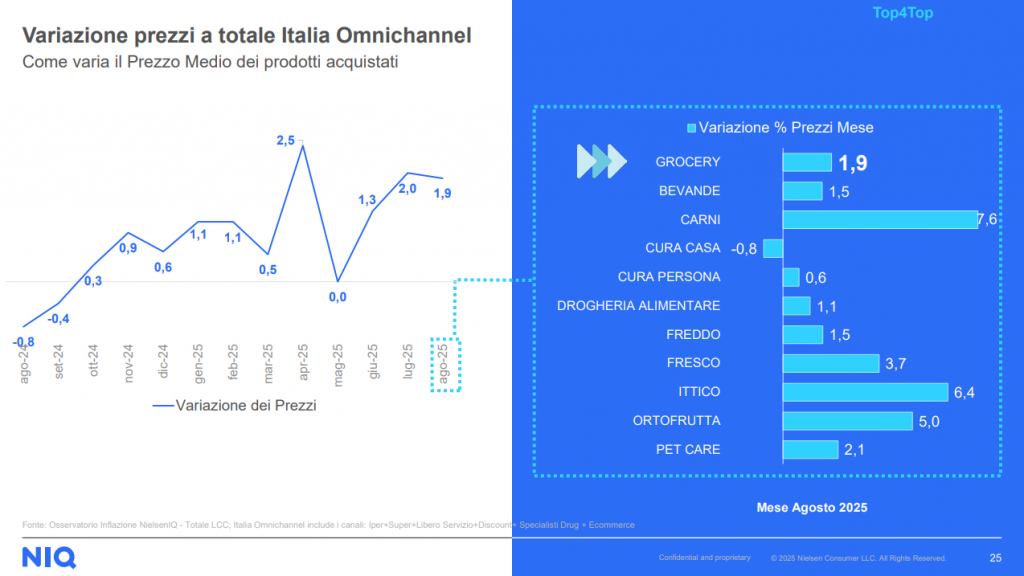

A rafforzare questa lettura arriva il dato dell’inflazione congiunturale a +0,6% su base mensile che coincide perfettamente con l’aumento rispetto a luglio e conferma come ci troviamo in un contesto di progressivo riassestamento verso l’alto dei prezzi medi a scaffale le tensioni si amplificano analizzando le dinamiche settoriali dove il totale grocery registra una crescita dei prezzi del +1,9% trainata in modo netto dai comparti del fresco e semi-fresco a partire dalle carni che schizzano a +7,6% seguite da ortofrutta a +6,4%, fresco a +5,0%, ittico a +3,7% e drogheria alimentare a +2,1%.

I valori che vanno ben oltre la media e indicano con chiarezza l’area di maggiore vulnerabilità sia per i consumatori sia per i retailer che devono fronteggiare incrementi di costo e al tempo stesso contenere il rischio di perdita di volumi in un equilibrio sempre più difficile da mantenere.

Gli unici settori a riportare variazioni negative sono cura casa e bevande entrambi a –0,8%, dati che possono essere letti come effetto delle politiche promozionali o di una stabilizzazione dei costi lungo la filiera, ma che non bilanciano la forza dei rincari nei settori core.

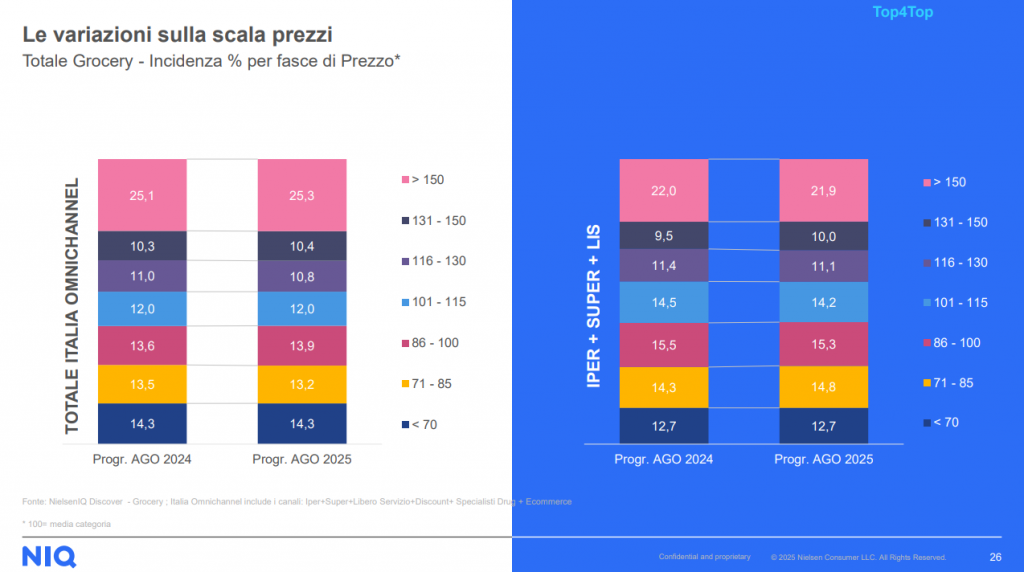

La pressione si riflette anche nella scala prezzi del grocery omnicanale dove si rileva un aumento dell’incidenza nelle fasce di prezzo più alte con la fascia >150 che passa dal 14,3% al 14,8% mentre nelle fasce più basse si registra una apparente contrazione della fascia <70 che da 25,1% sale a 25,3%.

Questa anomalia numerica probabilmente è un refuso nei dati di input altrimenti andrebbe letta come un’inversione di tendenza da monitorare anche nel canale fisico aggregato iper + super + liberi servizi,.

Il fenomeno si conferma con la fascia >150 in crescita dal 12,7% al 13,2% a testimonianza del fatto che i consumatori stanno progressivamente accettando di spostarsi verso prodotti con prezzo superiore alla media, un segnale che può essere letto in diversi modi: da una parte come indice di un consumo più selettivo orientato al valore percepito e alla qualità, dall’altra come una necessità obbligata da una struttura promozionale meno aggressiva e da una pressione generalizzata sul primo prezzo.

In ogni caso questa polarizzazione suggerisce che il middle price rischia di assottigliarsi sempre più aprendo scenari nuovi per l’industria e la distribuzione; il vero tema per i prossimi mesi sarà comprendere se questa dinamica è congiunturale o strutturale, e quali strumenti abbiano i retailer per gestire un consumatore che non solo paga di più, ma comincia a cambiare modo di intendere il rapporto tra prezzo e valore.

Se la risposta saranno più promozioni, più pack ridotti o più storytelling di marca, dipenderà dalla capacità di leggere in anticipo i segnali deboli, prima che si trasformino in crisi di volumi.