Analizzare la rete di un’insegna della GDO attraverso le sole performance del gruppo (fatturato totale, numerica di punti vendita totale) si rischia spesso di restituire una fotografia parziale. Per comprendere davvero il ruolo di un retailer nel sistema dei consumi è infatti necessario osservare anche la struttura sociodemografica dei territori in cui opera, perché è proprio lì che si definiscono i contorni della domanda, i comportamenti di acquisto e le opportunità per l’industria alimentare.

In questo articolo svolgeremo un’analisi analitica di 568 punti vendita della rete IN’S (questo il dato ultimo nel database di Top Sales), focalizzata esclusivamente sulle variabili demografiche dei bacini di riferimento, offrendo una lettura molto chiara: l’insegna presenta una distribuzione estremamente equilibrata su tutte le principali variabili socio-territoriali, confermando il proprio posizionamento come formato capace di adattarsi a contesti profondamente diversi tra loro.

I bacini di riferimento del gruppo in analisi sono stati indicati da tutti quei consumatori che distano a 5 minuti (per i punti vendita oltre i 400 mq) oppure 2 minuti (sotto i 400 mq) di auto da ogni singolo punto vendita del gruppo.

Questa analisi è stata realizzata con l’Applicazione Top Sales all’interno del portale GDO data.

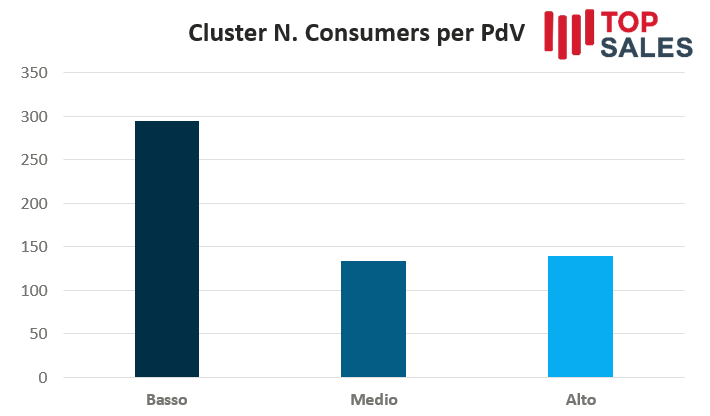

Analizzare l’area e i cluster della rete IN’S Mercato significa innanzitutto cercare di comprendere la consistenza delle cosiddette isocrone di consumatori che gravitano attorno ai negozi. Il primo elemento da osservare è infatti la pura dimensione del bacino di utenza di ogni negozi, ovvero se ciascun punto vendita si trova in un contesto con molti consumatori oppure in un territorio con una base di domanda più limitata. Questo è un dato fondamentale, un negozio con molti consumatori ha, di per sè, più potenziale.

Nel caso di IN’S, questo dato non rappresenta un elemento particolarmente distintivo, nel senso che la maggioranza dei punti vendita, quasi 300, si colloca in un cluster con numerica di consumatori per negozio piuttosto bassa. Sebbene il cluster medio e quello alto non risultino marginali, la rete appare caratterizzata da una prevalenza di negozi inseriti in bacini con meno di 15.000 consumatori, valore che rientra nella definizione di cluster basso, sebbene la dimensione dei suoi negozi è adatta a questo tipo di numerica di consumatori.

Su GDO News, in parallelo a questo articolo, abbiamo pubblicato oggi i dati dei fatturati dei singoli negozi e delle redditività per metro quadrato, ed i numeri pubblicati sono in linea con le dimensioni dei negozi e con i bacini di utenza qui indicati.

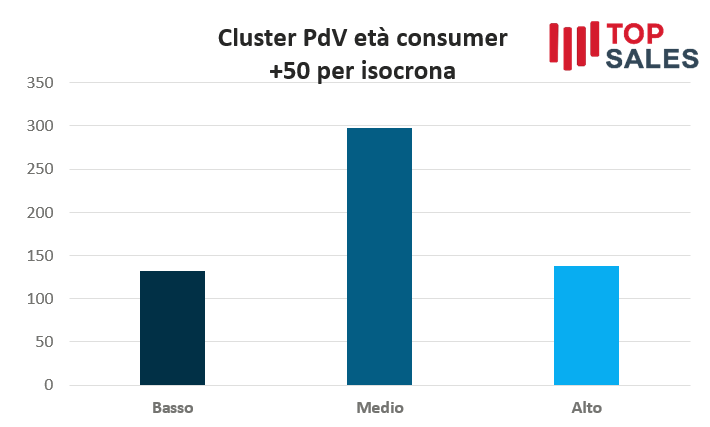

Il secondo passaggio dell’analisi riguarda la composizione anagrafica dei consumatori. Abbiamo impostato la App per individuare i cluster di punti vendita con maggiore presenza di consumatori oltre i 50 anni di età e meno di 70 anni, fascia che si identifica come quella dei cosiddetti big spenders. La lettura dei dati evidenzia che la maggior parte dei punti vendita si colloca in un cluster medio, con una presenza equilibrata di consumatori appartenenti a questa fascia. Sono invece limitati i casi in cui la presenza di over 50 è particolarmente elevata, così come risultano pochi i punti vendita in cui tale componente è molto ridotta.

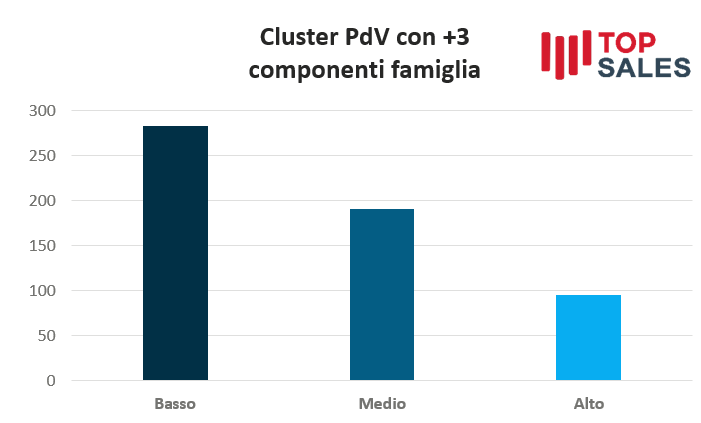

Proseguendo nell’analisi, abbiamo osservato la composizione delle famiglie nei bacini di riferimento, chiedendo alla App di distinguere i punti vendita in base alla presenza di nuclei familiari con oltre tre componenti. I risultati mostrano come siano moltissimi i punti vendita in cui la composizione familiare è inferiore alle tre persone per nucleo, una numerica compresa tra i 250 e i 300 punti vendita. I casi con un’incidenza molto alta di famiglie numerose risultano invece pochi, mentre il cluster medio, con circa tre componenti per famiglia, si colloca su una soglia apprezzabile ma inferiore alle 200 unità.

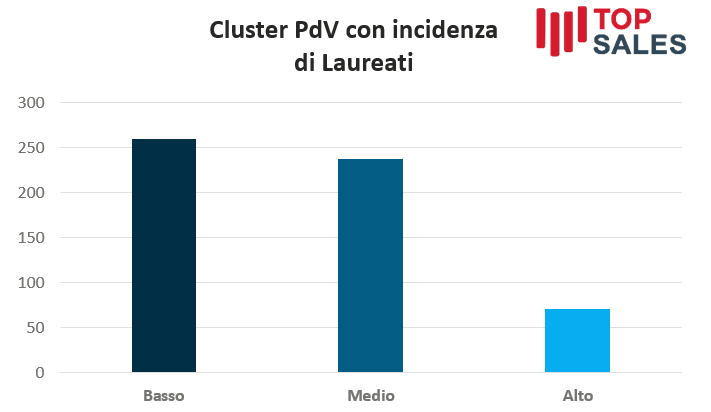

Un ulteriore elemento analizzato riguarda l’incidenza dei laureati. In questo caso emerge una prevalenza di punti vendita i cui bacini di utenza presentano un livello di scolarizzazione basso, anche se una quota significativa presenta un’incidenza media di laureati, dato che assume una valenza positiva. Considerando insieme i cluster medio e alto, questi superano numericamente il gruppo con bassa incidenza di laureati per punto vendita.

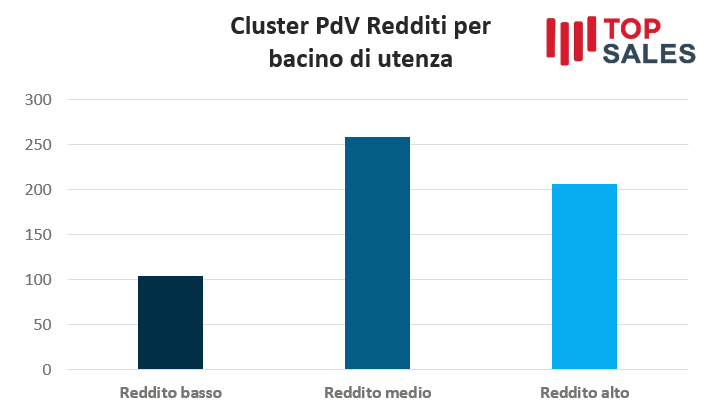

L’analisi dei redditi nei bacini d’utenza offre una lettura particolarmente interessante. Tra redditi medi e redditi alti, la numerica dei punti vendita risulta molto elevata, superando le 450 unità. Si tratta di un dato significativo, perché evidenzia come, su un totale di 568 punti vendita analizzati, ben più di 450 siano inseriti in isocrone con bacini caratterizzati da livelli di reddito superiori alla media.

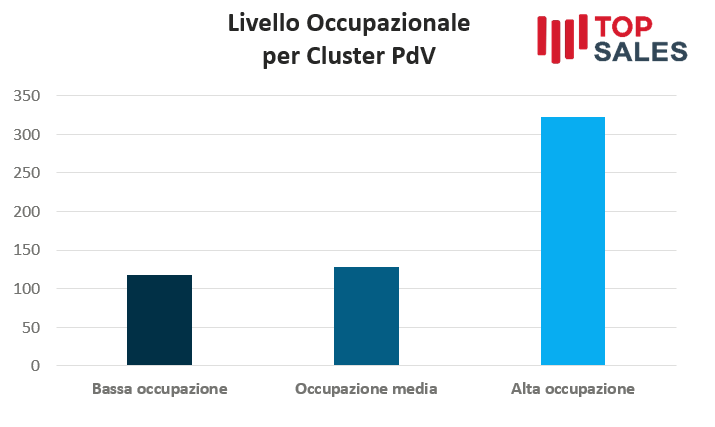

Un quadro analogo emerge osservando il livello di occupazione. Sommando i cluster con occupazione media e alta si registra una presenza molto ampia di punti vendita, mentre i cluster caratterizzati da bassa occupazione risultano poco più di 100 unità.

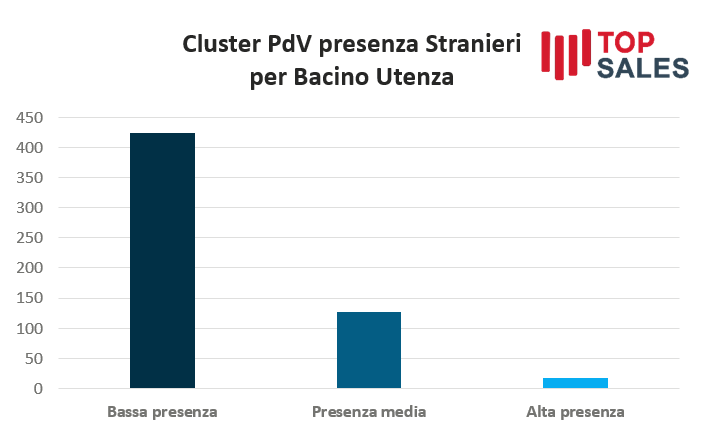

L’ultimo elemento preso in considerazione è la presenza di popolazione straniera. In questo caso la lettura è piuttosto netta: la presenza di stranieri risulta molto bassa nella maggior parte della rete IN’S e, considerando insieme i cluster con presenza media e alta, non si raggiungono le 150 unità. Ne deriva che i bacini d’utenza dei punti vendita risultano per la grande maggioranza composti da popolazione italiana.