Este artículo fue elaborado por el equipo de Food Retail Italia, representante oficial de las ferias internacionales Cibus y TuttoFood Milán en América Latina.

El mapa del consumo en América Latina está cambiando con una rapidez inesperada. Durante décadas, los grandes fabricantes dominaron el mercado gracias a la confianza, la innovación y la percepción de calidad. Sin embargo, la combinación de inflación, nuevos hábitos digitales y estrategias más agresivas de los minoristas está dando lugar a un protagonista cada vez más influyente: la marca propia.

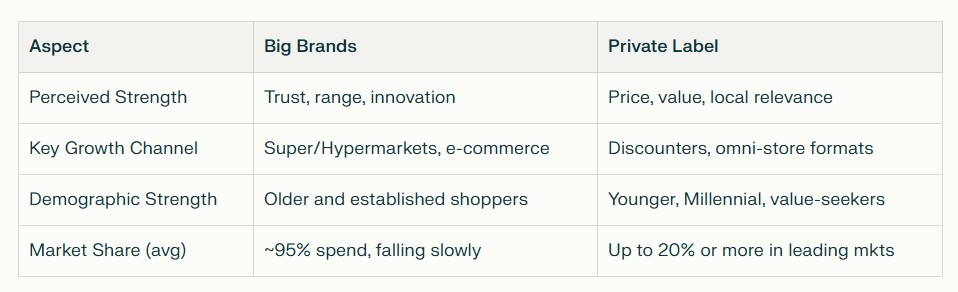

El crecimiento es elocuente. Mientras a escala global las marcas del distribuidor aumentan su valor un 5,6 %, en América Latina la expansión alcanza el 14,2 %. En países como Colombia ya superan el 20 % del gasto en bienes de consumo masivo, mientras que en Brasil —todavía fiel a los sellos históricos— apenas rozan el 1 %. En promedio, uno de cada cinco productos que entran hoy en un hogar latinoamericano lleva la firma de una marca del minorista.

La presión económica es el motor más visible de este cambio. El alza de precios ha convertido el value for money en un imperativo y ha debilitado el viejo prejuicio de que las marcas propias son sinónimo de menor calidad. En categorías como conservas, legumbres o productos de limpieza, los consumidores ya las perciben como alternativas fiables o incluso preferidas.

La respuesta de las grandes marcas no se ha hecho esperar. Para mantener su relevancia, refuerzan la comunicación de valor, aceleran la innovación y, en algunos casos, exploran acuerdos exclusivos o de co-branding con los propios minoristas. Las góndolas se han convertido en un terreno de negociación estratégica, donde la lealtad del consumidor y el espacio físico en los lineales son recursos tan escasos como valiosos.

Los datos de comportamiento son reveladores. Aunque las marcas industriales conservan alrededor del 95 % del gasto total en FMCG, las generaciones más jóvenes —Millennials y Gen Z— muestran una disposición creciente a probar y adoptar las marcas propias. Entre los mayores de 55 años, el 88 % reconoce en ellas una buena relación calidad-precio, pero la verdadera palanca del crecimiento está en los consumidores jóvenes, que ya no las ven como segundas opciones, sino como elecciones inteligentes y sostenibles.

Las diferencias por país refuerzan la idea de una región diversa. México, Chile y Colombia lideran la adopción de marca propia, mientras Brasil y Argentina mantienen un vínculo emocional más fuerte con las marcas tradicionales. En cuanto a canales, el crecimiento se concentra en discounters y formatos de conveniencia, donde el precio y la proximidad pesan más que el prestigio de la etiqueta.

En definitiva, América Latina está escribiendo una nueva etapa en la relación entre fabricantes, Gran Consumo y consumidores. La confianza, antes monopolio de los grandes nombres, se democratiza. Las marcas propias ya no son un sustituto económico, sino un reflejo de consumidores más informados, exigentes y dispuestos a redefinir lo que significa “marca” en el siglo XXI.