Nel mese di agosto 2025 il settore del Fresco, nella sua accezione completa di Peso Imposto e Peso Variabile, conferma il ruolo di traino assoluto all’interno del Largo Consumo Confezionato, mostrando una crescita a valore del +5,5% rispetto allo stesso mese dell’anno precedente, in linea con il trend progressivo che, nei primi otto mesi dell’anno, si attesta a +5,6%.

Parliamo di un’area merceologica che vale nella media nazionale oltre un terzo del totale vendite nei punti vendita italiani, con un’incidenza che raggiunge il 35,9% nel solo mese di agosto e si attesta al 36,1% nel progressivo annuo, a testimonianza di un rinnovato protagonismo del prodotto fresco nella spesa degli italiani.

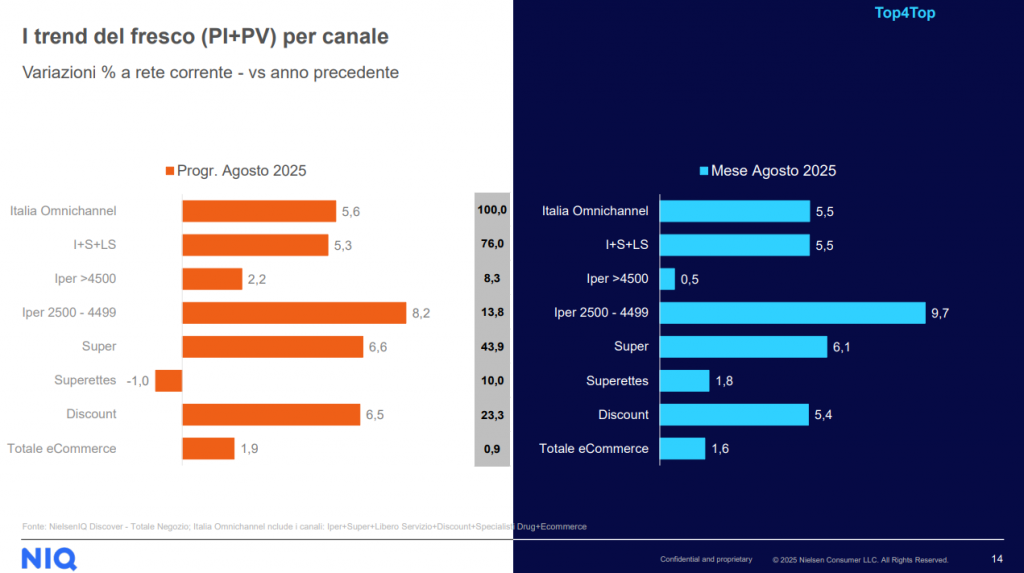

Il dato assume ancora maggiore rilevanza se letto in chiave omnicanale, poiché la crescita si è estesa trasversalmente a tutti i format distributivi, seppur con intensità differenti: spicca il risultato degli ipermercati di medie dimensioni, tra i 2500 e i 4499 mq, che mettono a segno un incremento a doppia cifra del +9,7%, un segnale importante per un formato spesso dato per in declino ma evidentemente ancora capace di esprimere potenziale, soprattutto nelle aree extra-urbane dove il mix di servizio e convenienza trova una risposta positiva nei consumatori.

Anche i supermercati tradizionali performano molto bene, con un +6,1%, seguiti dal cluster aggregato Iper+Super+Libero Servizio che si attesta sul +5,5%.

Il Discount si conferma dinamico con una crescita del +5,4%, mentre rallentano sensibilmente le Superettes (+1,8%) e il canale eCommerce (+1,6%), che probabilmente ha esaurito la spinta pandemica e ora cerca nuove leve di fidelizzazione sul Fresco, storicamente più difficile da vendere online per ragioni logistiche e percettive.

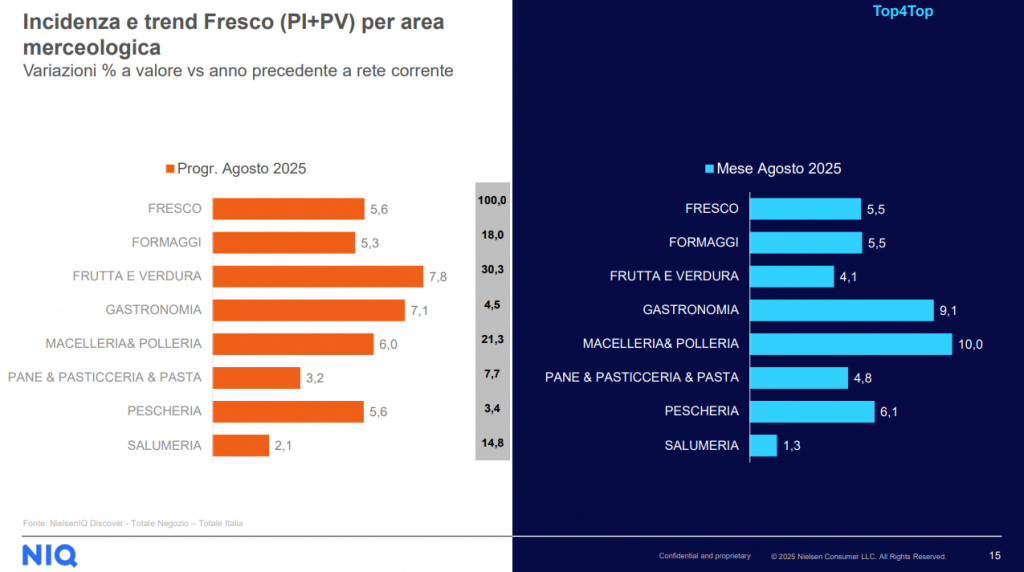

Guardando ai singoli comparti, la Macelleria & Polleria domina con un +10,0% e una quota del 21,3% sul totale Fresco, seguita da una Gastronomia in ripresa che sfiora il +9,1%, segnali che evidenziano un ritorno di interesse verso il prodotto pronto o semifinito, ma di qualità, spesso legato a tradizioni regionali o produzioni locali.

Buoni risultati anche per la Pescheria (+6,1%) e per i Formaggi (+5,5%), mentre Frutta & Verdura, pur crescendo “solo” del +4,1%, rimane la categoria con l’incidenza più alta sul totale Fresco con un robusto 30,3%, confermando la centralità di questo comparto per lo scaffale del fresco.

Più lenta la crescita della Salumeria, che si ferma al +1,3% pur rappresentando il 14,8% del valore complessivo: probabilmente risente di una maggiore pressione promozionale e di una concorrenza crescente da parte dei prodotti pre-affettati nel libero servizio.

Da segnalare, all’interno del Grocery, la performance delle Carni confezionate, in crescita del +9,6%, perfettamente allineata con l’andamento della Macelleria servita, così come l’Ortofrutta confezionata che mostra un +5,5% a valore, contribuendo a rafforzare la coerenza tra canali e formati distributivi.

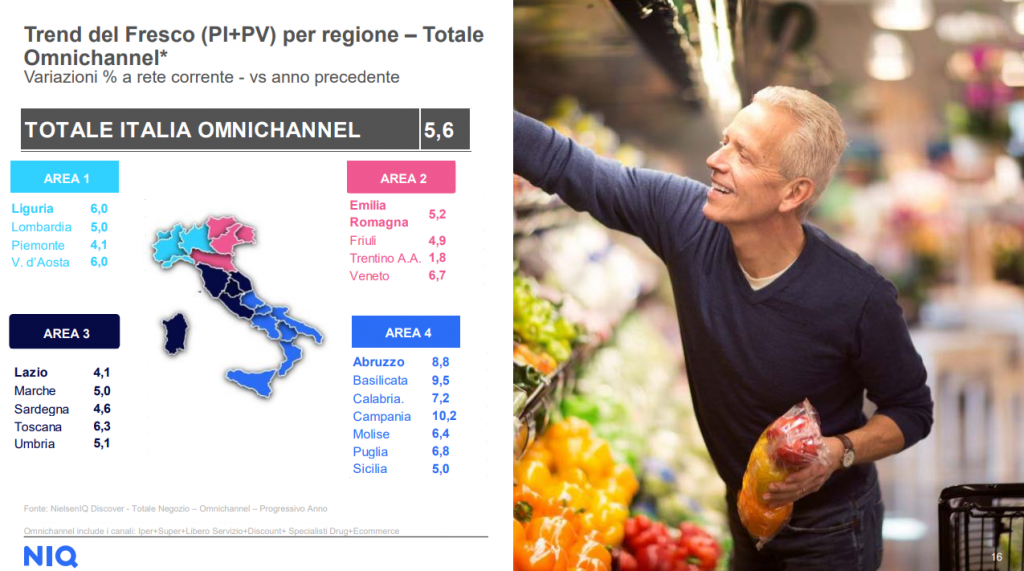

Sul piano geografico il report evidenzia una spinta decisa del Sud e delle Isole, che guidano la crescita nazionale: la Campania registra un impressionante +10,2%, seguita da Basilicata (+9,5%), Abruzzo (+8,8%), Calabria (+7,2%) e Puglia (+6,8%). Sono segnali che vanno letti come sintomo di un rafforzamento dell’offerta commerciale in queste regioni, dove la competitività di insegne locali e la presenza di promozioni efficaci sui freschi generano dinamiche virtuose di acquisto. Anche il Nord Est mostra segnali incoraggianti, con il Veneto al +6,7% mentre il Trentino-Alto Adige cresce più lentamente (+1,8%).

Nel Centro Italia si distinguono Toscana (+6,3%) e Umbria (+5,1%), con le Marche e il Lazio in progressione costante. Il Nord Ovest presenta una situazione eterogenea: Liguria e Valle d’Aosta crescono del +6%, la Lombardia si attesta su un solido +5% e il Piemonte segna +4,1%, mantenendo comunque un ritmo di crescita positivo.

L’analisi complessiva mostra come il Fresco resti il motore principale della GDO italiana, capace di generare valore in modo costante anche in un contesto di inflazione in calo e di razionalizzazione degli acquisti da parte dei consumatori.

I dati suggeriscono inoltre che le leve di crescita più efficaci restano legate alla qualità percepita, alla territorialità dell’offerta, alla capacità di presidiare il banco assistito e alla continua innovazione nei formati espositivi e nelle proposte ready-to-eat.

Chi saprà investire strategicamente nel Fresco nei prossimi mesi potrà raccogliere risultati tangibili in termini di fidelizzazione, traffico nei punti vendita e marginalità.