Il 2025 si conferma un anno di grande dinamismo per la distribuzione moderna italiana, con i dati NielsenIQ, aggiornati a fine agosto, che certificano una crescita diffusa e trainata non solo dall’online ma soprattutto dai canali tradizionali.

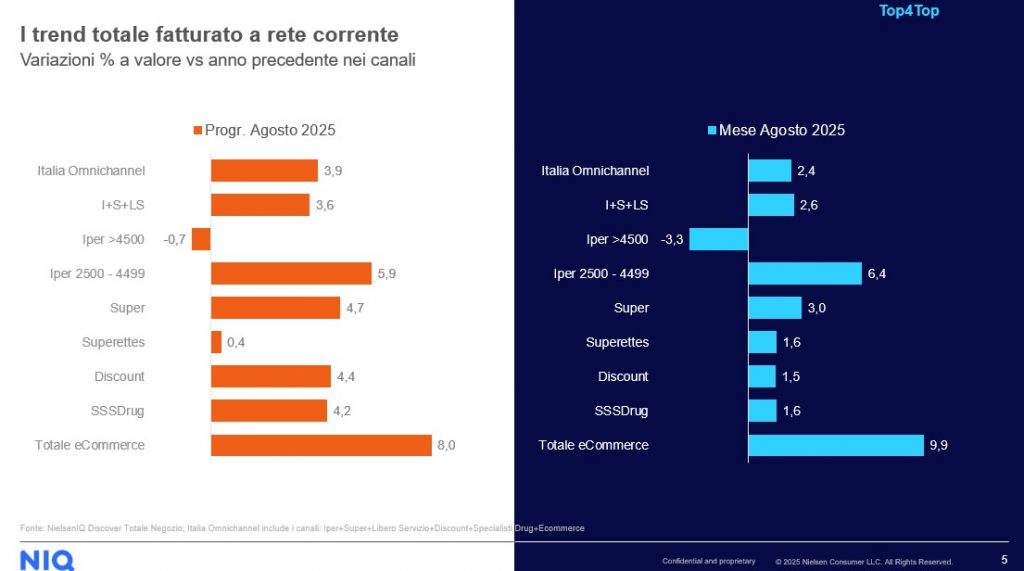

Il mese di agosto ha registrato un incremento del giro d’affari del +2,4% a livello omnichannel, un risultato che sorprende per la solidità del contributo proveniente dai formati fisici, in particolare dai superstore che, a rete corrente, hanno messo a segno performance più che doppie rispetto ai supermercati e addirittura quadruple rispetto ai discount, confermando un ruolo di rilancio (anche se nelle righe sotto capiremo il perché) per un canale che negli anni scorsi era brillante ma non così decisivo.

Buona la progressione anche dei supermercati, capaci di crescere il doppio rispetto ai discount, mentre l’e-commerce continua a correre sfiorando la doppia cifra e confermandosi un motore di sviluppo strutturale del settore.

Se allarghiamo lo sguardo ai risultati del progressivo nei primi otto mesi dell’anno, il fatturato GDO a livello nazionale cresce del +3,9%, con i superstore che guidano la classifica a +5,9%, seguiti dai supermercati al +4,7% e dai discount al +4,4%, mentre i drugstore restano più indietro, segno che l’ampliamento della rete non è stato sufficiente a sostenere la stessa spinta dei formati alimentari.

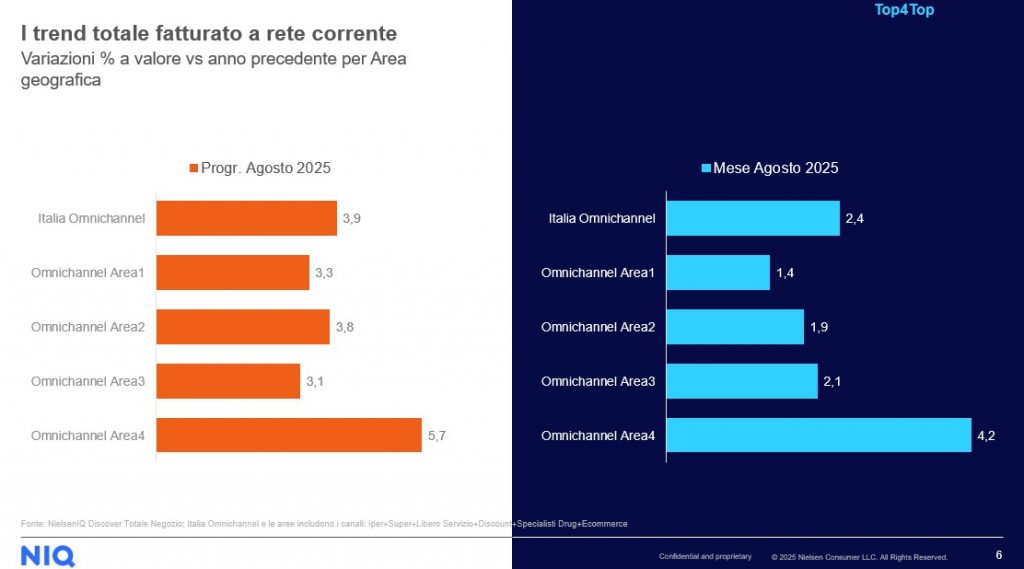

A livello territoriale il baricentro della crescita (rete corrente) continua a essere l’Area 4, che si conferma la locomotiva della GDO, sia ad agosto che sul progressivo, mentre anche l’Area 2 mostra segnali robusti di sviluppo.

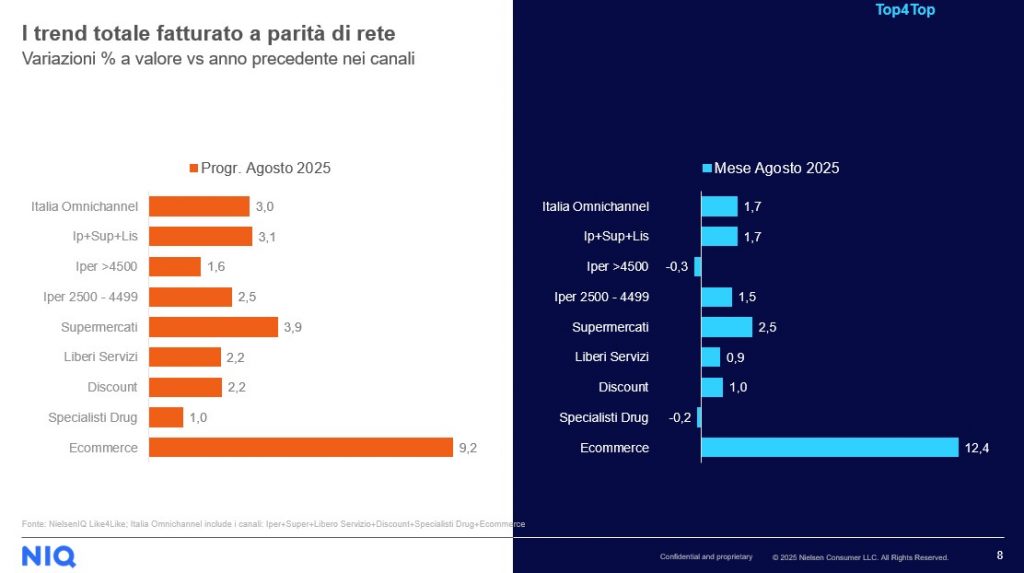

I dati a parità di rete (ed il caso Superstore)

L’analisi a parità di rete mette però in luce alcune dinamiche di fondo: i discount riducono sensibilmente le performance rispetto al dato complessivo, a dimostrazione che le nuove aperture sono state decisive, mentre i supermercati mantengono un ritmo di crescita quasi doppio rispetto ai discount anche a rete omogenea, rafforzando la percezione di una formula che ha ormai trovato un equilibrio stabile tra assortimento, servizio e relazione con il consumatore.

Diverso il caso dei superstore, che a rete corrente brillano, ma a rete omogenea mostrano un incremento molto più contenuto e inferiore ai supermercati, segnale che è in atto un forte processo di downgrading dagli ipermercati verso formati più compatti e sostenibili. Il dato degli ipermercati è infatti positivo a parità di rete, ma leggermente negativo a rete totale, indicando un ridimensionamento strutturale che favorisce i formati medi.

Sul fronte dei drugstore, la crescita a rete omogenea si ferma all’1%, confermando una perdita di slancio che pesa in un contesto competitivo sempre più polarizzato.

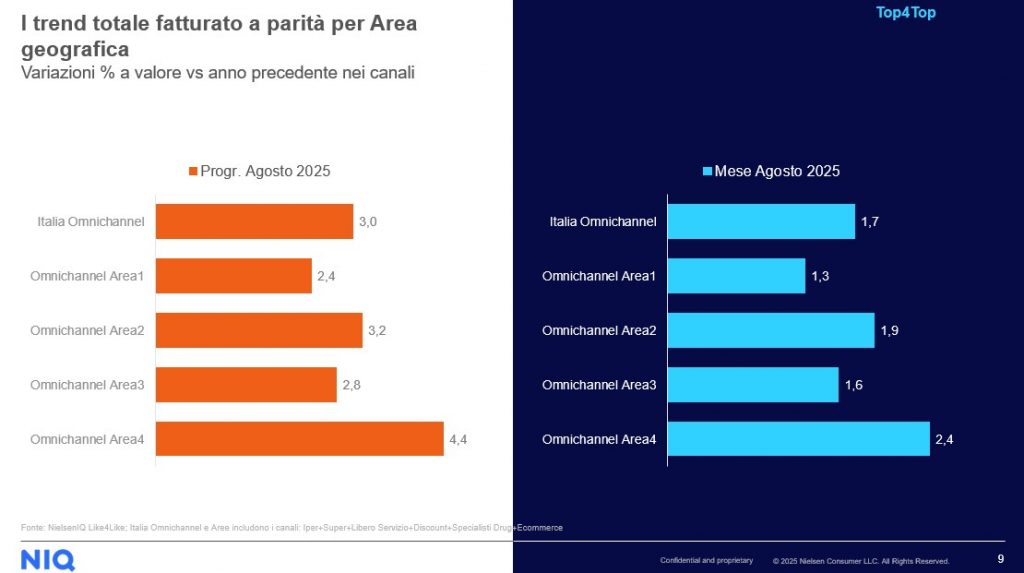

A livello territoriale, anche a parità di rete, si conferma la leadership delle Aree 4 e 2, che consolidano il loro ruolo di traino per l’intero sistema distributivo italiano.

Complessivamente, il dato Italia a parità di rete segna un +3%, una crescita solida che assume un valore ancora più positivo se consideriamo le difficoltà macroeconomiche e l’elevata pressione promozionale che caratterizzano il settore, delineando uno scenario benaugurante per la chiusura dell’anno.