I dati NielsenIQ relativi a luglio 2025 offrono una fotografia nitida delle dinamiche di vendita nei reparti Fresco e Grocery, evidenziando le categorie merceologiche che stanno contribuendo alla crescita della Distribuzione Moderna e quelle che invece mostrano segnali di debolezza.

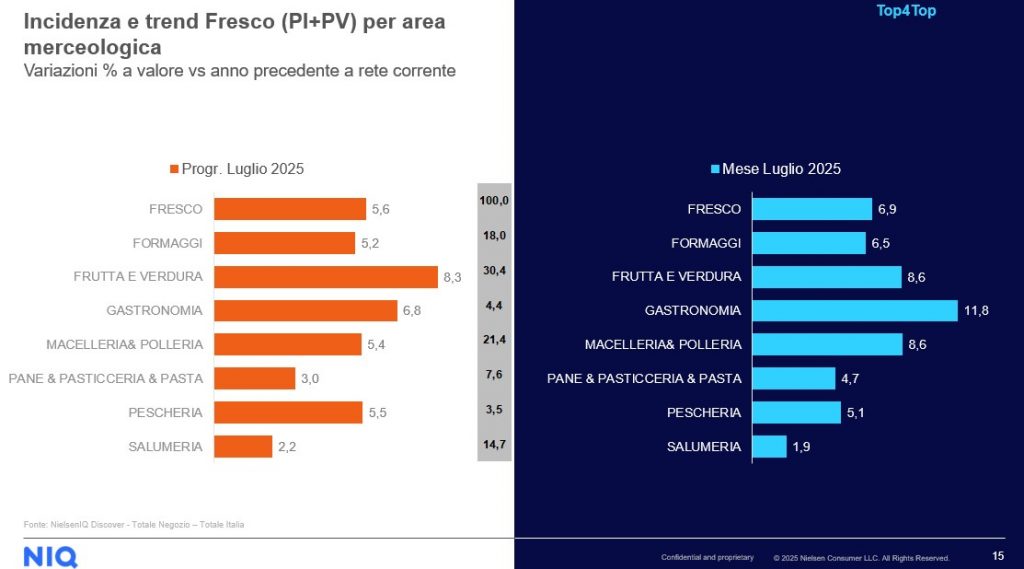

Nel Fresco il quadro è ampiamente positivo. Nel progressivo annuo, il comparto cresce del +5,6% a valore, trainato da Frutta e Verdura (+8,3%), Gastronomia (+6,8%) e Pescheria (+5,5%), con Formaggi (+5,2%) e Macelleria & Polleria (+5,4%) solidi e sopra la media. Più contenuta la crescita di Pane, Pasticceria e Pasta (+3,0%), mentre la Salumeria rimane la categoria più debole con +2,2%. La lettura del solo mese di luglio amplifica il trend: Gastronomia vola a +11,8%, seguita da Frutta e Verdura e Macelleria & Polleria (entrambe +8,6%), con il fresco complessivo a +6,9%. Si tratta di reparti che beneficiano della stagionalità estiva, con consumi legati a pasti rapidi, piatti pronti e prodotti freschi a più alto tasso di rotazione.

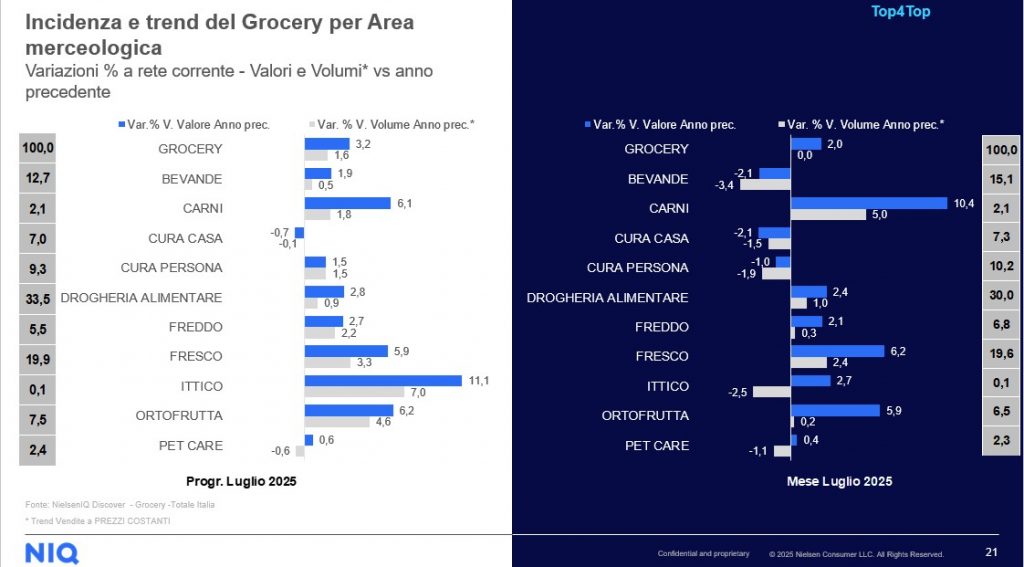

Il Grocery mostra un andamento più sfumato. Nel cumulato annuo cresce del +3,2% a valore (+1,6% volumi), con buone performance di Carni (+0,5% valore, +6,1% volumi), Fresco (+3,3% valore, +5,9% volumi) e Ittico (+3,3% valore, +11,1% volumi). L’Ortofrutta si distingue per un +4,6% a volumi, segnale di stabilità della domanda. Al contrario, categorie come Cura Casa (-0,7% valore) e Pet Care (-0,6% valore) faticano, pur mantenendo volumi pressoché stabili. Nel solo luglio, il Grocery cresce del +2% a valore ma si registrano forti differenze: Carni segna un +10,4% a valore con volumi in crescita del +5%, Fresco a +6,2%, Ortofrutta a +5,9% volumi. In calo invece Bevande (-3,4% valore, -2,1% volumi) e Ittico (-2,5% valore).

L’analisi congiunta dei due comparti evidenzia un fatto chiaro: la spinta alla crescita della GDO è oggi legata soprattutto alle categorie fresche ad alta rotazione, con una componente stagionale molto marcata in luglio. Dove il consumo è legato a prodotti “core” per la spesa settimanale – come carne, ortofrutta e gastronomia – la domanda rimane vivace e in alcuni casi si amplia. Al contrario, nei segmenti grocery a minore urgenza d’acquisto o più influenzati da promozioni (bevande, cura casa, pet care) emergono segnali di contrazione reale, con riduzione simultanea di valori e volumi.

Per i retailer, questo scenario conferma la centralità del fresco come driver di traffico e fidelizzazione, ma impone anche una riflessione sulle leve commerciali da attivare nei reparti grocery più deboli, dove il rischio di erosione dei volumi è concreto. Per l’industria, le opportunità maggiori si trovano oggi nelle categorie che intercettano la domanda di consumo quotidiano e ad alta frequenza, in particolare nei freschi ad alto contenuto di servizio, che stanno dimostrando capacità di crescita anche a fronte di una pressione competitiva elevata.