È stato appena pubblicato l’outlook di NielsenIQ relativo all’andamento delle vendite nella Grande Distribuzione Organizzata (GDO), aggiornato al mese di ottobre 2025. Le novità rispetto ai mesi precedenti sono contenute, ma alcuni segnali meritano attenzione.

Ottobre, in particolare, si conferma un mese positivo: il totale Italia Omnichannel ha registrato una crescita del +2,7%. Analizzando più nel dettaglio le performance dei vari formati distributivi, si osserva che i formati tradizionali hanno segnato un incremento più contenuto, pari a +1,7%. Decisamente più sostenuta, invece, la crescita dei discount, che nel solo mese di ottobre hanno segnato un +5,4%. Buone anche le performance dei drugstore (+3,2%) e dell’e-commerce, che continua a espandersi con un +5,7%.

Entrando nel merito dei formati tradizionali, si nota un forte calo per gli ipermercati con superficie superiore ai 4.500 mq, che segnano un pesante -3,9%. Questo dato negativo è tuttavia compensato dalla solida crescita dei superstore (+4,9%), dei supermercati (+2,3%) e dalle superette, che si mantengono sostanzialmente stabili con un +0,3%.

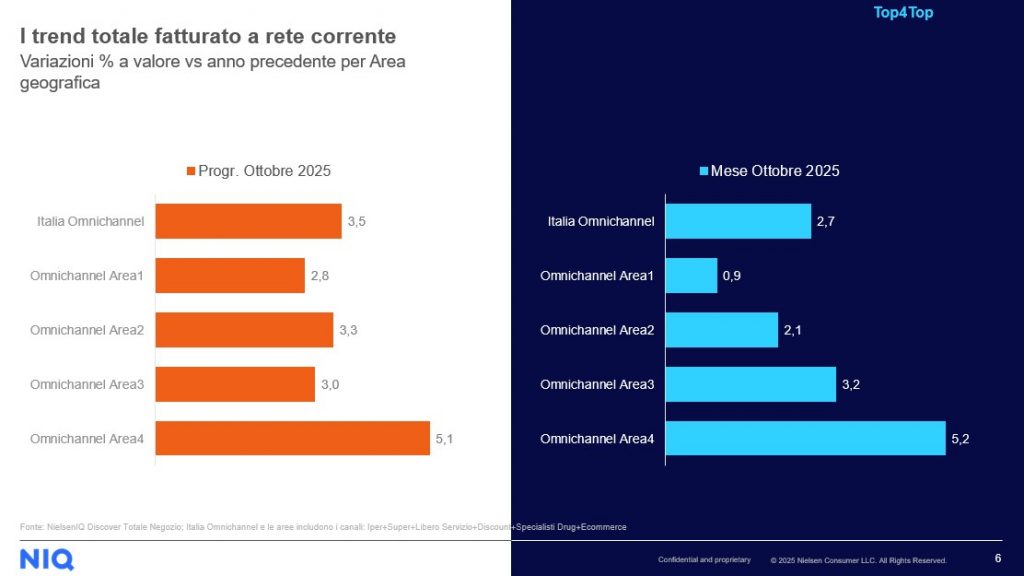

Questo quadro porta a un dato progressivo annuo molto positivo: la crescita cumulata del totale Italia Omnichannel, dopo dieci mesi del 2025, è pari a +3,5% rispetto allo stesso periodo del 2024. Si tratta di un dato particolarmente rilevante, in quanto superiore alla media inflattiva, segnalando una crescita reale dei consumi nella GDO.

Anche i formati tradizionali mostrano una buona tenuta, con un progressivo del +3,1%. I discount crescono del +4,2% nel progressivo, i drugstore del +3,9% e l’e-commerce del +7,9%. All’interno dei formati tradizionali si conferma un leggero calo per i grandi ipermercati, ben controbilanciato però dal deciso incremento di superstore e supermercati, che continuano a trainare il canale.

Guardando ai risultati territoriali, a rete corrente, la crescita del Sud Italia prosegue con lo stesso slancio dei mesi precedenti: +5,2% nel solo mese di ottobre e +5,1% nel progressivo annuo. Anche l’Area 3 (Centro Italia) mostra segnali di miglioramento, con un +3,2% nel mese e un progressivo del +3%, in crescita rispetto all’inizio dell’anno. In generale, le performance risultano positive in tutte e quattro le macro-aree geografiche.

Analizzando i dati a parità di rete (like for like), emergono alcune differenze significative. Nel mese di ottobre, la crescita del totale Italia Omnichannel si ferma a +1,1%, un valore inferiore alla media inflattiva, suggerendo che la crescita a rete corrente è fortemente sostenuta da nuove aperture.

I formati tradizionali registrano un +0,9% a parità di rete, e anche i discount si fermano a +1%. Ottimo il risultato dei supermercati, che segnano un +2,1%, e buono anche l’andamento dei negozi a libero servizio. Gli ipermercati, invece, restano stazionari.

Questa dinamica porta a un progressivo annuo, a parità di rete, che evidenzia una crescita del totale Italia Omnichannel del +2,6%. Identica la crescita per l’insieme dei formati tradizionali (iper, super e liberi servizi). Più contenuta la crescita dei discount, che si attesta all’+1,8%. Questo dato conferma che la crescita del +4,2% a rete corrente è in larga parte trainata dagli investimenti in nuove aperture.

A parità di rete, la performance dei discount è meno della metà di quella registrata dai supermercati.

Una situazione simile si riscontra anche per gli specialisti drugstore: la crescita like for like è di appena +0,7%, contro una crescita a rete corrente vicina al +4%. Questi numeri dimostrano chiaramente come, al netto degli investimenti, la crescita organica sia più contenuta e spesso inferiore all’inflazione. I canali più attivi in termini di espansione – in particolare discount e drugstore – sostengono i propri fatturati attraverso l’apertura di nuovi punti vendita, ma faticano a generare una crescita omogenea a rete costante.

Si distingue, per costanza e solidità, la performance dei supermercati nella fascia tra 400 e 2.500 mq, che continuano a rappresentare un pilastro della GDO italiana grazie a una crescita equilibrata e non esclusivamente dipendente dagli investimenti.