Nel contesto economico attuale, segnato da inflazione rallentata ma ancora presente, riallineamento dei costi di produzione e forte attenzione ai prezzi da parte del consumatore, i dati aggiornati al mese di luglio 2025 offrono una fotografia chiara delle tendenze in atto nella Distribuzione Moderna in Italia. Per le aziende produttrici che vendono alle insegne della GDO, è fondamentale capire quali canali crescono davvero, in quali aree geografiche si concentra la domanda e quali sono le dinamiche più promettenti.

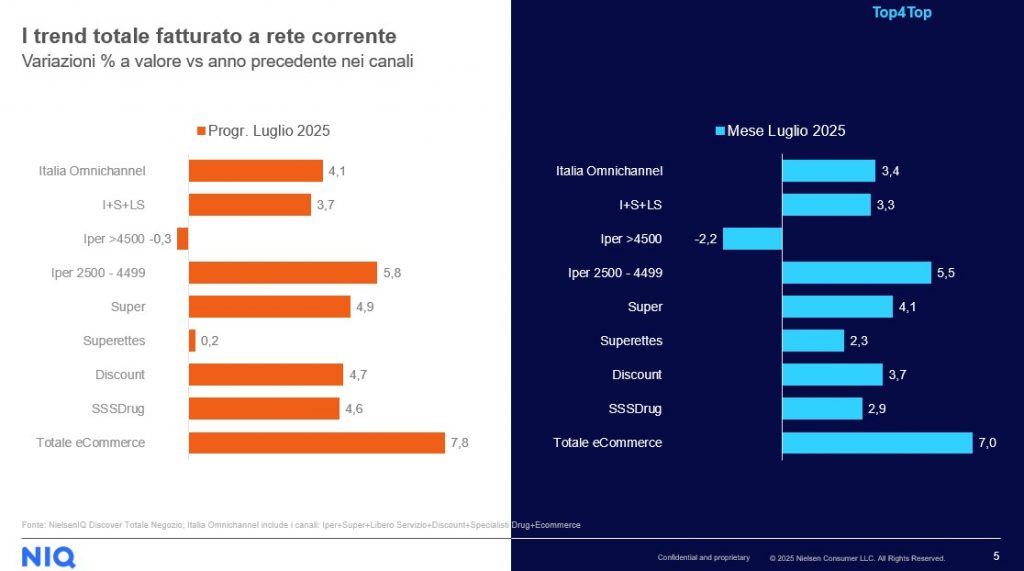

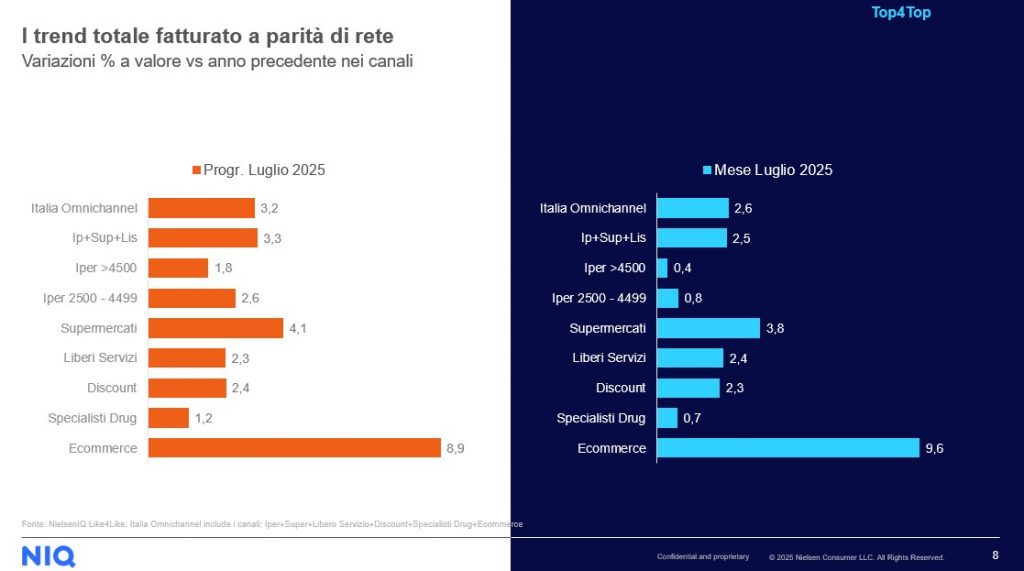

Nel complesso, il mercato a rete corrente (cioè considerando anche nuove aperture e ampliamenti di rete) cresce del +4,1% nei primi sette mesi del 2025 rispetto allo stesso periodo del 2024. Ma se si guarda solo alla crescita organica, cioè a parità di punti vendita, l’aumento scende al +3,2%. Questo significa che oltre un punto percentuale di crescita viene da strategie di espansione fisica, non da un aumento puro dei consumi nei negozi esistenti. Per l’industria, questa distinzione è cruciale: se si vuole crescere nei volumi venduti, è importante capire dove le insegne stanno investendo e quali canali stanno effettivamente aumentando la rotazione dei prodotti.

Il canale più dinamico, in entrambe le misurazioni, è l’eCommerce. Cresce del +7,8% a rete corrente e addirittura del +8,9% a parità di rete nel progressivo annuo. A luglio tocca quasi il +10% di crescita organica. È una tendenza strutturale: la spesa online si sta consolidando, anche nel largo consumo. Per i produttori, questo comporta la necessità di adattare packaging, logistica e strategie promozionali a un canale che ha regole e dinamiche del tutto diverse dal punto vendita fisico.

Tra i formati fisici, i supermercati si confermano il canale più affidabile per l’industria: crescono stabilmente sia a rete corrente (+4,9%) sia a parità di rete (+4,1%). Rappresentano il cuore della spesa quotidiana e garantiscono rotazioni elevate, pur con forte pressione promozionale. Gli ipermercati medio-grandi (2.500–4.499 mq) mostrano segnali positivi, ma più per effetto dell’espansione fisica che per reale incremento dei volumi nei negozi esistenti. In forte difficoltà invece i mega ipermercati (>4.500 mq), che segnano addirittura una contrazione nel mese di luglio e una crescita marginale su base annua. Per molte aziende, puntare su questo canale significa oggi affrontare un mercato maturo, poco reattivo e con rischi di overstock.

Il canale discount cresce bene a rete corrente (+4,7%), ma meno a rete costante (+2,4%). Questo indica che la sua forza è ancora legata all’apertura di nuovi punti vendita più che a un vero aumento della domanda nei negozi attivi. Tuttavia, resta un canale in forte espansione nel Sud e in alcune periferie urbane, con un posizionamento che premia i produttori capaci di offrire MDD a elevato value for money.

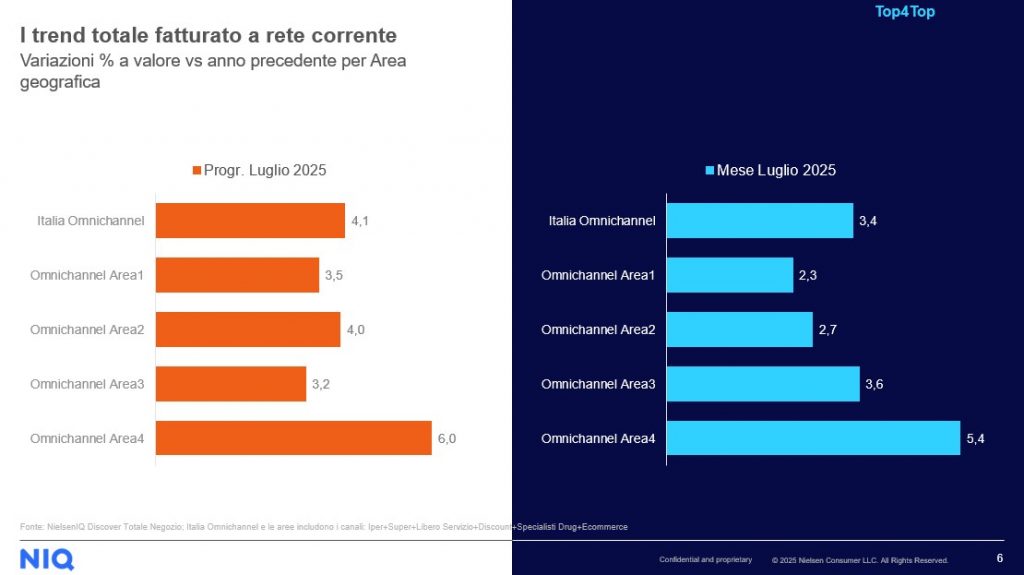

Proprio l’aspetto territoriale offre agli industriali uno spunto importante. I dati NielsenIQ mostrano una netta crescita della domanda nell’Area 4 (Sud e Isole), che sale del +6,0% a rete corrente e del +5,4% nel solo mese di luglio. È l’area geografica più dinamica, probabilmente anche per effetto del turismo stagionale e della maggiore incidenza promozionale delle insegne. Al contrario, le aree del Nord e del Centro crescono in modo più contenuto, con segnali di maturità e di saturazione dell’offerta.

Infine, un altro elemento da considerare riguarda gli specialisti drugstore, canale importante per il mondo della cura persona e della detergenza. A rete corrente crescono bene (+4,6% YTD), ma a parità di rete la crescita si ferma al +1,2%. Questo dato segnala che la crescita è sostenuta più da espansione che da fidelizzazione, e che i volumi per punto vendita sono ancora da consolidare. Chi produce per questo canale dovrà puntare su differenziazione di gamma, comunicazione sul punto vendita e promozioni mirate.

Il 2025, dunque, presenta opportunità selettive per il mondo produttivo: non tutti i canali crescono allo stesso modo e non tutte le aree geografiche rispondono alle stesse leve. L’eCommerce è ormai un pilastro e va affrontato con logiche specifiche. I supermercati restano il punto fermo per l’industria, ma la pressione promozionale è destinata a salire. Il discount è una leva di crescita per chi sa costruire offerte a marchio con margini sostenibili. Il Sud è la macroarea più reattiva, ma anche la più fragile in termini di marginalità.

Per l’industria, non si tratta solo di vendere di più, ma di vendere meglio, scegliendo con attenzione i canali giusti, le insegne più reattive e i territori con il miglior potenziale di rotazione e visibilità. La distribuzione cambia, e l’industria deve cambiare con lei.