Este artículo fue elaborado por el equipo de Food Retail Italia, representante oficial de las ferias internacionales Cibus y TuttoFood Milán en América Latina.

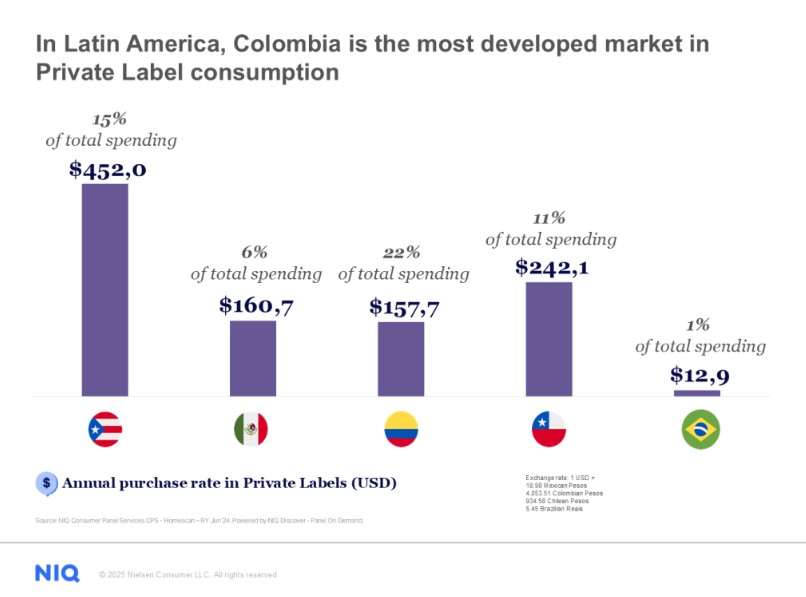

El consumo de marcas propias se consolida como uno de los fenómenos más transformadores del gran consumo en América Latina. Según datos de NielsenIQ, Colombia se posiciona como el mercado más desarrollado de la región, con las marcas del distribuidor representando ya el 22 % del gasto total de los hogares y un consumo medio anual de 157,7 dólares por persona. Este avance ha sido impulsado principalmente por el crecimiento de los hard discounters D1 y Ara, cuyas ventas dependen en más de un 40 % de productos de marca propia. Ningún otro país latinoamericano alcanza un nivel de penetración similar, reflejo de un modelo comercial basado en la eficiencia, la proximidad y una propuesta de valor clara y coherente.

El liderazgo colombiano contrasta con panoramas muy distintos en el resto del continente. En Puerto Rico, las marcas propias concentran el 15 % del gasto (452 dólares anuales), mientras que en Chile alcanzan el 11 % (242,1 dólares) y en México apenas el 6 % (160,7 dólares). En el mercado mexicano, el liderazgo corresponde a Walmart de México y Centroamérica (Walmex), que ya controla el 7,5 % del gasto total en gran consumo. Su posición de referencia se apoya tanto en la escala como en una estrategia de surtido que combina precio, innovación y confianza. Le siguen Soriana, Chedraui y los discounters Tiendas 3B, que comienzan a redefinir los conceptos de conveniencia y ahorro en el país.

En Brasil, la realidad es más conservadora. Las marcas propias apenas representan el 1 % del gasto total, con un promedio anual de 12,9 dólares por persona. Carrefour Brasil lidera la oferta y la innovación en este ámbito, pero el mercado sigue marcado por una lealtad histórica hacia las grandes marcas industriales y por la fragmentación del canal moderno. Aun así, Carrefour actúa como un auténtico laboratorio de innovación, ampliando gamas y mejorando la percepción de calidad para acelerar una transición cultural que apenas comienza.

Las diferencias en la penetración reflejan tanto el grado de desarrollo del retail como la evolución del consumidor. En Colombia, la expansión de los supermercados locales y el éxito del formato discount han favorecido la aceptación de las marcas propias como sinónimo de valor y calidad. En Chile, el alto nivel de organización del canal moderno y el crecimiento del e-commerce crean un contexto similar, aunque con menor intensidad.

Por el contrario, en Brasil la fidelidad a las marcas tradicionales y la estructura fragmentada del comercio moderno siguen limitando la expansión del fenómeno. México, en cambio, atraviesa una fase de transición acelerada, impulsada por la inflación y por un consumidor cada vez más dispuesto a explorar nuevas alternativas.

El informe de NielsenIQ confirma un cambio estructural en el comportamiento del consumidor latinoamericano: la marca propia deja de ser un refugio coyuntural frente a la crisis para convertirse en una pieza estratégica del gasto familiar. En una región donde el valor, la conveniencia y la autenticidad se imponen como prioridades, los retailers que logren ganarse la confianza del consumidor serán los verdaderos arquitectos del nuevo escenario del consumo latinoamericano.