C’è una parola che descrive meglio di altre lo stato del Largo Consumo italiano all’inizio dell’autunno 2025: normalizzazione. Ma non è una normalità tranquilla, piuttosto un equilibrio instabile tra un’economia che rallenta, una domanda che si rianima debolmente e un retail sempre più competitivo sul prezzo.

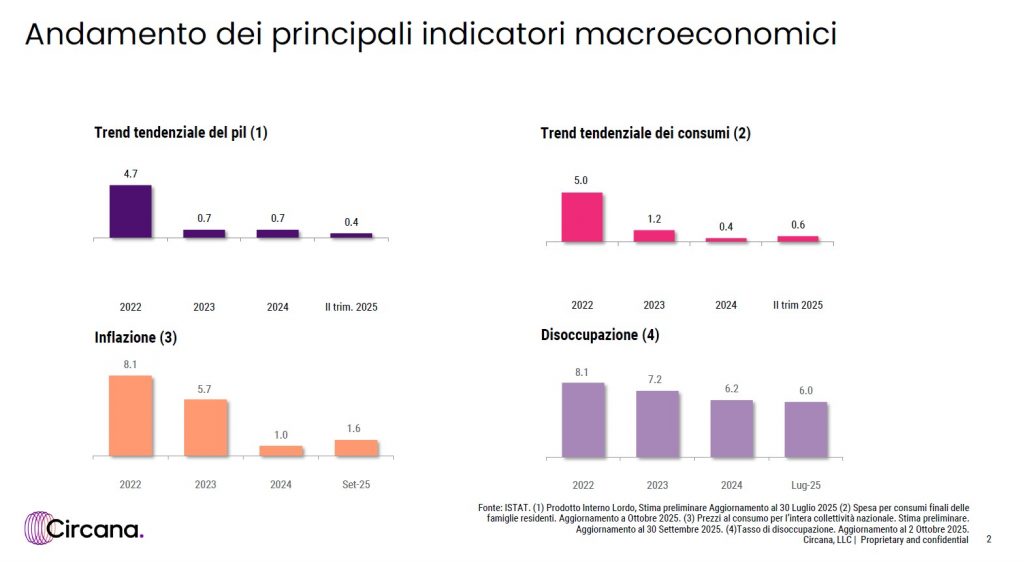

I dati Circana raccontano una fotografia chiara: PIL e consumi crescono di appena lo 0,4% nel secondo trimestre 2025, l’inflazione è rientrata all’1,6%, e il tasso di disoccupazione è sceso al 6%. Ma dietro questi numeri apparentemente positivi si nasconde un fenomeno cruciale: la fine della crescita nominale e l’inizio di una competizione reale sui volumi.

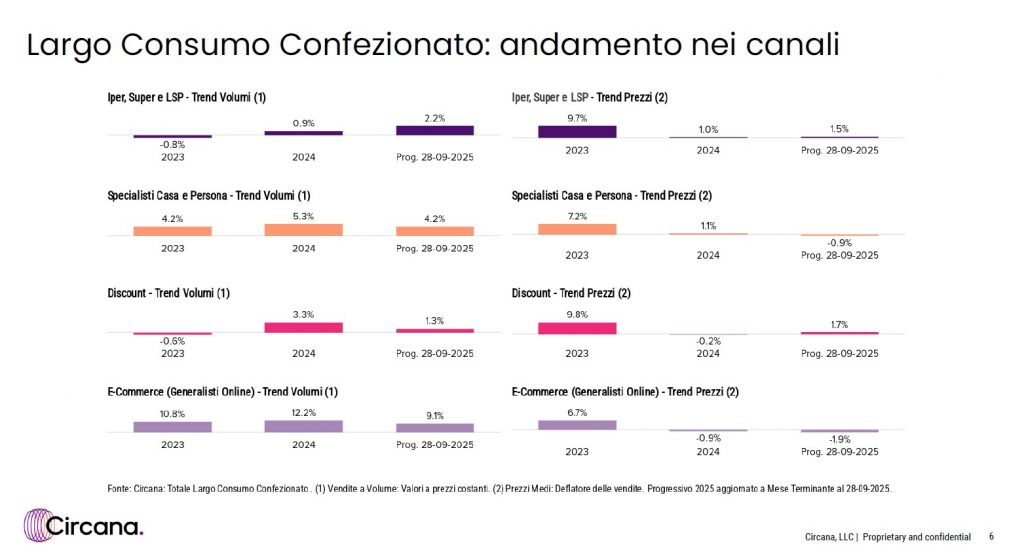

Le vendite a valore (AT settembre) crescono del 3,3%, ma questa volta trainate da un +1,9% di volumi e da un’inflazione ormai fisiologica sui listini (+1,4%). È la prova che la leva dei prezzi ha perso forza, e che a fare la differenza sarà la capacità dei retailer di riconquistare i consumatori con assortimenti, formati e convenienza autentica.

Mentre gli indicatori macro si assestano, la mappa dei canali si ridisegna.

Gli iper e super crescono (+2,2% volumi) anche grazie a politiche promozionali più selettive e all’ampliamento dei format di prossimità. La pressione promo, dopo aver toccato il 24,4% nel 2024, si riduce a 23,8%, segno che il retail ha compreso la necessità di difendere marginalità e valore medio dello scontrino.

I discount, protagonisti assoluti degli ultimi tre anni, continuano a crescere ma rallentano (+1,3% volumi contro +3,3% nel 2024). È un segnale importante: l’effetto “migrazione inflazionistica” verso il canale a basso prezzo si sta attenuando, e la competizione interna tra si sta spostando sul terreno dell’efficienza e della produttività per metro quadro.

Gli specialisti casa e persona restano solidi (+4,2% volumi), sostenuti da una ripresa del cura persona e dall’ingresso di nuovi marchi a prezzo accessibile, mentre l’e-commerce conferma il proprio ruolo strutturale nel largo consumo, crescendo del +9,1% a volumi ma con una deflazione dei prezzi del -1,9%. È il segnale che il canale digitale ha superato la fase pandemica e sta cercando un proprio equilibrio economico, basato su fidelizzazione e subscription model, non più solo sulla convenienza immediata.

Nel complesso, il Largo Consumo confezionato si muove su binari più razionali: prezzi sotto controllo, margini da difendere e una crescita modesta ma sostenibile. Tuttavia, la fiducia dei consumatori rimane fragile.

Il reddito reale, pur in lieve miglioramento, non basta a generare un ciclo espansivo. La spesa si concentra su segmenti di necessità e sui prodotti a miglior rapporto qualità/prezzo, penalizzando i brand premium e spingendo i retailer a potenziare la private label di fascia media, ormai considerata la leva strategica più efficace per fidelizzare e proteggere la redditività.

Questa dinamica è coerente con quanto si osserva anche nei mercati esteri con cui il sistema italiano si confronta: la Spagna, che ha già vissuto un rimbalzo inflazionistico simile, mostra oggi consumi in recupero e una forte crescita del marchio del distributore; mentre in America Latina (Colombia e Perù in particolare) – come si evince dai nostri articoli dedicati a quel continente – il modello discount sta riproducendo lo stesso schema evolutivo, con una concentrazione rapida del mercato e un effetto sostituzione del commercio tradizionale.

In Italia, lo stesso processo procede in modo più lento, ma strutturalmente analogo.