El mercado del aceite de oliva entra en una fase de mayor equilibrio, pero todavía lejos de una estabilidad real. Esa fue una de las principales conclusiones del análisis presentado por Annachiara Saguatti, de Areté, durante la Digital Round Table organizada en Madrid por PR Italia Edizioni.

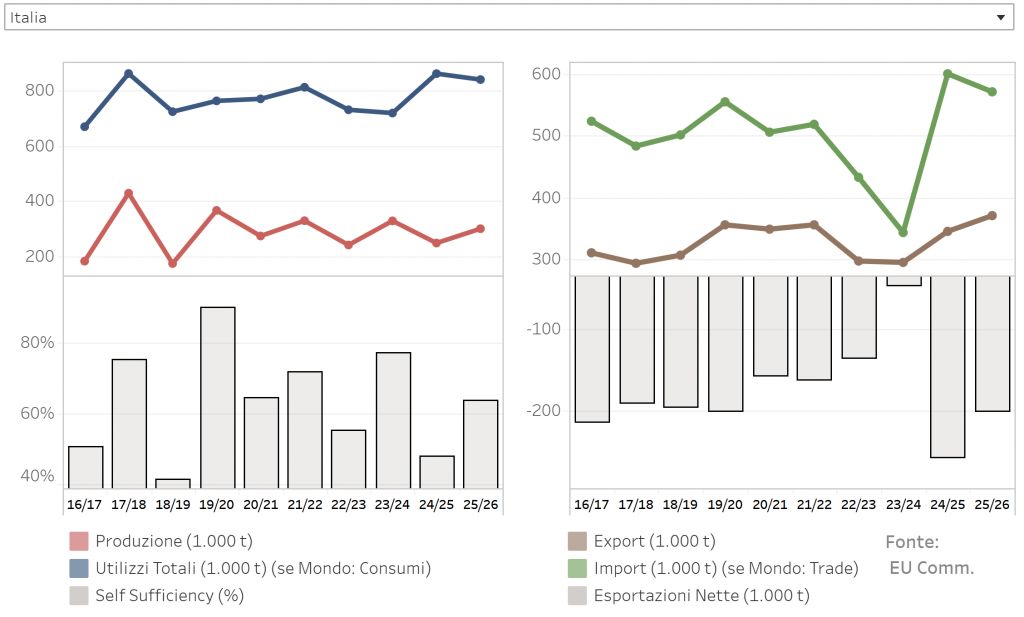

El dato más relevante para los operadores internacionales es que Italia muestra una recuperación productiva respecto a las campañas anteriores. La producción de la campaña actual se sitúa alrededor de las 300 mil toneladas, lo que ha contribuido a una baja de los precios del extra virgen italiano. Sin embargo, esta corrección no significa un regreso a niveles históricos bajos: el aceite italiano sigue cotizando por encima de los máximos registrados en anteriores campañas deficitarias.

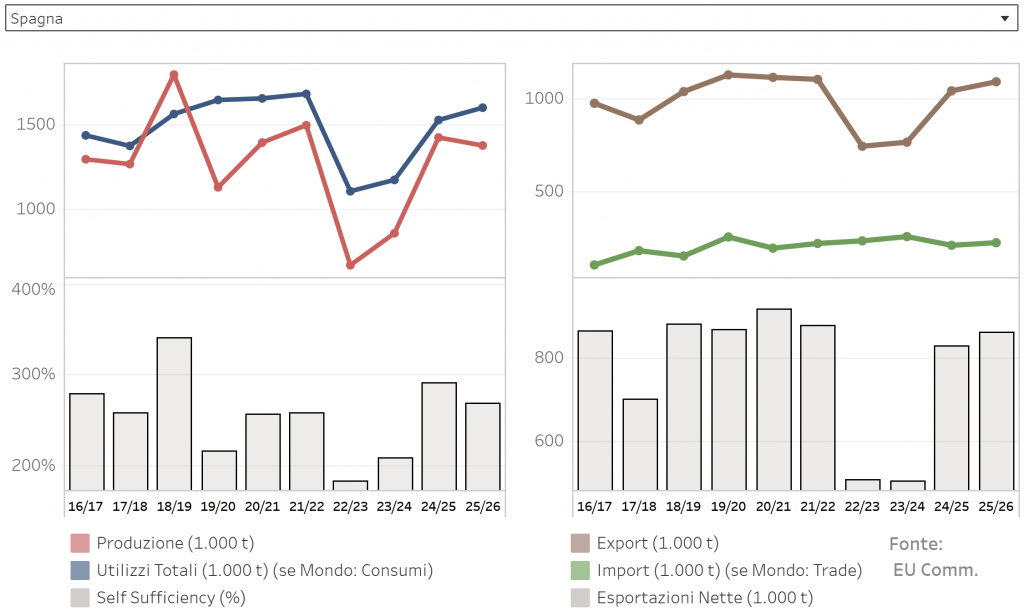

Al mismo tiempo, el aceite comunitario ha mostrado un comportamiento más estable. Las cotizaciones del extra virgen procedente de España y del mercado comunitario han tenido una variación mucho más limitada. Esto confirma una realidad bien conocida por los importadores de América Latina: el mercado sigue dependiendo en gran medida de la oferta española, que continúa siendo la referencia principal para los precios internacionales.

Justamente ahí se concentra hoy la mayor incertidumbre. Aunque las previsiones oficiales apuntaban a una campaña española 2026 cercana a 1,4 millones de toneladas, el ritmo real de producción observado hasta finales de enero ha sido más lento de lo esperado. Según la lectura de Areté, la producción final podría situarse más cerca de 1,3 millones de toneladas. No es una diferencia menor, porque en un mercado tan sensible basta un ajuste de esta magnitud para cambiar expectativas, precios y decisiones de compra.

Para América Latina, donde el consumo de aceite de oliva sigue siendo relativamente bajo en comparación con Europa y donde gran parte de los volúmenes importados procede de España o de orígenes competitivos, esta situación tiene una lectura concreta. No estamos frente a un escenario de abundancia capaz de empujar los precios a la baja de manera estructural, sino ante una etapa de menor tensión, pero todavía marcada por la cautela.

En este contexto, Túnez gana un papel cada vez más importante. Su producción ha superado las 400 mil toneladas y sus exportaciones avanzan con fuerza, convirtiéndose en una fuente clave de abastecimiento para el mercado europeo. Para los países latinos, esto también puede traducirse en mayores oportunidades de acceso a producto competitivo, especialmente en segmentos donde el origen premium no es el principal criterio de compra.

El mercado, por lo tanto, parece moverse hacia una nueva etapa intermedia: Italia recupera algo de oferta, España sigue definiendo el equilibrio general y Túnez aparece como el gran factor de compensación. Para los compradores latinoamericanos, el mensaje es claro: habrá más opciones que en los años más críticos, pero seguirá siendo necesario monitorear de cerca la evolución de la campaña española y la dinámica de precios del aceite comunitario.

Más que un retorno a la normalidad, el sector está entrando en una nueva fase de volatilidad gestionada. Y en ese escenario, la capacidad de anticipar movimientos y diversificar orígenes será cada vez más importante.