En el mercado global de la marca del distribuidor existen hoy dos mundos completamente diferentes.

Por un lado encontramos Europa Occidental, donde la private label se ha convertido en un elemento estructural del sistema distributivo, con cuotas que en algunos países superan incluso el 50% del valor de las ventas grocery. Por otro lado encontramos gran parte de Asia, África y Medio Oriente, donde la cuota de las marcas del distribuidor sigue siendo marginal, muchas veces inferior al 2%.

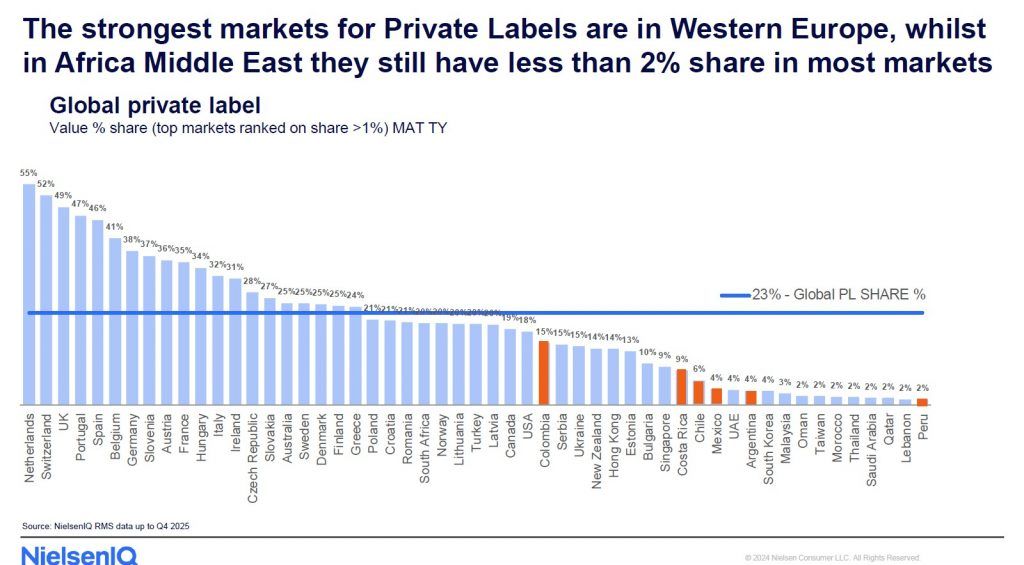

El gráfico de NielsenIQ correspondiente al Q4 2025 describe perfectamente esta fractura global y muestra con extrema claridad cómo la private label no es simplemente una categoría de producto, sino un indicador muy preciso del nivel de evolución del retail moderno: la media global se sitúa en el 23% de cuota en valor.

Sin embargo, este dato promedio esconde enormes diferencias entre mercados maduros y mercados todavía en fase embrionaria.

Los países líderes a nivel mundial son casi todos europeos. A la cabeza encontramos a Países Bajos con el 55%, seguido por Suiza con el 52%, Reino Unido con el 49%, Portugal con el 47% y España con el 46%. Son cifras muy relevantes: significa que en estos mercados aproximadamente uno de cada dos productos adquiridos en la distribución moderna es marca del distribuidor. También Bélgica (41%), Alemania (38%), Eslovenia (37%), Austria (36%) y Francia (35%) muestran niveles extremadamente elevados.

Italia se sitúa en el 32%, claramente por encima de la media mundial del 23%, aunque todavía lejos de los grandes campeones europeos. Este dato es muy interesante porque describe un mercado italiano ya maduro en materia de private label, pero que aún conserva importantes espacios de crecimiento respecto a los modelos del Norte de Europa.

En Europa la marca del distribuidor ya no es percibida como una simple alternativa económica.

Se ha convertido (en Italia todavía se puede afirmar que está intentando convertirse) en una herramienta estratégica de fidelización, no solamente en un instrumento de margen, sino principalmente en un elemento identitario de la enseña, una especie de posicionamiento competitivo frente a la industria de marca.

Los retailers europeos más avanzados han construido verdaderas arquitecturas de surtido alrededor de sus propias MDD y, en muchos casos, el consumidor entra al punto de venta buscando directamente la marca de la enseña y no el brand industrial.

También es muy interesante el comportamiento de Europa Central y Oriental: República Checa alcanza el 28%, Eslovaquia el 27%, mientras Polonia, Croacia y Rumanía llegan al 21%. Estos mercados están viviendo una transformación muy similar a la experimentada por Europa Occidental entre los años 90 y los primeros años 2000. La private label crece, de hecho, sobre todo cuando el retail moderno aumenta su cuota frente al comercio tradicional.

Estados Unidos, en cambio, se detiene en el 18%: un dato inferior al europeo, pero igualmente significativo considerando la fortísima presencia histórica de las grandes marcas industriales americanas.

¿Y Sudamérica? Colombia alcanza el 15%, Costa Rica el 9%, Chile el 6%, México el 4%, Argentina el 4% y Perú apenas el 2%; cifras que describen un mercado todavía muy lejos de los estándares europeos.

Pero atención: esto no significa ausencia de oportunidades. Al contrario, en muchos países latinoamericanos la private label se encuentra todavía en una fase inicial de construcción cultural y distributiva.

El caso colombiano es emblemático. Con un 15%, Colombia representa hoy uno de los mercados más evolucionados del continente, principalmente gracias al acelerado desarrollo de los discount modernos.

Aquí la MDD está creciendo muy rápidamente porque el discount latinoamericano utiliza la private label como elemento central de su modelo operativo, exactamente igual a lo que ocurrió en Europa.

Todavía más bajas son las cuotas en gran parte de Asia y Medio Oriente: Taiwán, Marruecos, Tailandia, Arabia Saudita, Qatar y Líbano se sitúan alrededor del 2%; Omán alcanza el 2%, Malasia el 3% y Corea del Sur el 4%.

En Medio Oriente además pesa una estructura retail históricamente construida sobre importación y marcas internacionales, mientras que en muchas áreas africanas el comercio tradicional sigue dominando la distribución alimentaria.

El gráfico cuenta exactamente esto.

Y surge entonces una pregunta:

¿la fortaleza de la MDD es realmente sinónimo de un Mass Market Retail más evolucionado, o no tiene relación directa con ello?

Lo analizamos en otro artículo editorial firmado por Andrea Meneghini, quien participará como ponente en la conferencia dedicada al Mass Market Retail durante la feria Alimentec de Bogotá, el próximo 11 de junio a las 2:00 p.m.